Pengertian dan Cara Perhitungan ARIMA – serta Prediksi Model ARIMA – Forecasting time series atau Runtun waktu atau biasanya yang dikenal dengan time series merupakan himpunan observasi terurut dalam waktu. Sedangkan metode time series adalah metode peramalan dengan menggunakan analisa plot hubungan antara variabel yang akan diperkiran dengan variabel waktu. Time series analysis dapat diterapkan dan digunakan pada bidang bisnis, ekonomi seperti trading, industri, teknik dan ilmu sosial. Jadi dalam time series sumbu x adalah waktu dan sumbu y adalah nilainya.

ARIMA merupakan gabungan dari AR dan MA dimana AR adalah singkatan dri autoregresif dan MA merupakan moving average sedangkan I yang ditengah merupakan integrated dimana kegunaannya untuk differensiasi jika data tidak stasioner.

Pada model ARIMA terdiri dari 3 komponen yaitu p, d, dan q. Dimana p merukan ordo dari autoregresif atau AR(p), d merupakan differensiasi, dan q merupakan ordo dari moving average MA(q). ARIMA merupakan penggabungan 3 hal tersebut diatas, oleh sebab itu kalian bisa pelajari dasar pengertian mengenai

- auto regresif/korelasi

- stasioner

- moving average

Langkah dalam mengolah ARIMA:

- Pra pengolahan data

- Identifikasi model

- Estimasi parameter model

- Cek diagnostik residual

- Peramalan

5 Tahapan diatas biasa disebut dengan Prosedur Box‐Jenkins adalah suatu prosedur standar yang banyak digunakan dalam pembentukan model ARIMA. Prosedur ini terdiri dari empat tahapan yang iteratif dalam pembentukan model ARIMA pada suatu data runtun waktu, yaitu tahap identifikasi, estimasi, diagnostic check, dan peramalan. Berikut ini adalah diagram yang menggambarkan tahap‐tahap dalam prosedur Box‐Jenkins (Bowerman dan O’Connell, 1993; Wei, 2006).

Pada tahap pra pengolahan data, beberapa hal yang dilakukan adalah:

- Plot data : Untuk mengindentifikasi pola dari plot apakah data tersebut trand/musiman

- Normalitas : Uji normalitas sering dikaitkan dengan stabilitas variansi. Data yang variansinya tidak stabil dari waktu ke waktu akan menyebabkan ketidaknormalan. Apabila data tidak normal maka perlu dilakukan transformasi BoxCox

- Stasioneritas: untuk melihat apakah terjadi pertumbuhan dan penurunan data. Uji stasioner dapat dilakukan menggunakan uji ADF, kpps, phillips-perron. Apabila data tidak stasioner dapat dilakukan differensiasi.

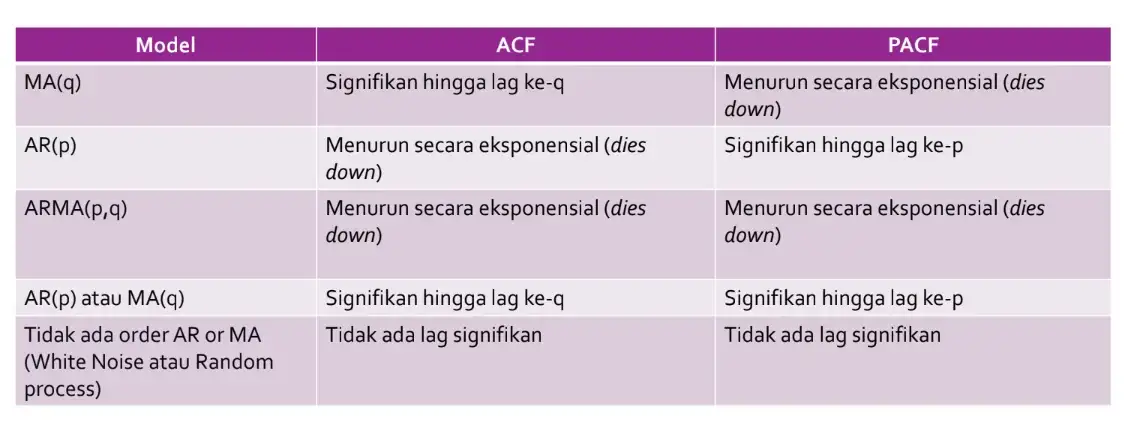

Identifikasi Model ARIMA

Contents

Model ARI

MA yaitu ada 3

- AR(p)

- MA(q)

- dan ARMA

Agar lebih memahami plot ACF dan PACF untuk masing-masing model diatas, saya akan permudah melalui grafik, misalkan seperti apa sih model AR(p) dengan

- ACF : menurun secara eksponensial

- PACF : signifikan hingga lag ke p

Nah untungnya di R sudah ada function yang dapat menyimulasikan beberapa model ARIMA diatas dengan function ARMAacf()

Model AR(p)

Misalkan model yang akan buat AR(0.8) maka tampilan ACF dan PACF nya yaitu

acf.ar1 = ARMAacf(ar=0.8, ma=0, lag.max = 20) pacf.ar1 = ARMAacf(ar=0.8, ma=0, lag.max = 20, pacf=T)

mari kita permudah plot nya

df.acf = data.frame(x=c(1:length(acf.ar1)),acf=acf.ar1) df.pacf = data.frame(x=c(1:length(pacf.ar1)),pacf=pacf.ar1) library(ggplot2) ggplot(data=df.acf,aes(x=x,y=acf))+ geom_bar(stat="identity",width=0.05)+ scale_x_discrete(limits=c(0:nrow(df.acf)))+ geom_point()+ labs(title="grafik ACF AR(p)") ggplot(data=df.pacf,aes(x=x,y=pacf))+ geom_bar(stat="identity",width=0.05)+ scale_x_discrete(limits=c(1:nrow(df.pacf)))+ geom_point()+ labs(title="grafik PACF AR(p)")

Model MA(q)

Misalkan model yang akan buat MA(1.5) maka tampilan ACF dan PACF nya yaitu

acf.ma1 = ARMAacf(ar=0, ma=c(1.5), lag.max = 20) pacf.ma1 = ARMAacf(ar=0, ma=c(1.5), lag.max = 20, pacf=T) df.acf = data.frame(x=c(1:length(acf.ma1)),acf=acf.ma1) df.pacf = data.frame(x=c(1:length(pacf.ma1)),pacf=pacf.ma1)

mari kita permudah plot nya

ggplot(data=df.acf,aes(x=x,y=acf))+

geom_bar(stat="identity",width=0.05)+

scale_x_discrete(limits=c(0:nrow(df.acf)))+

geom_point()+

labs(title="grafik ACF MA(q)",

subtitle="ARIMA model MA(q)")

ggplot(data=df.pacf,aes(x=x,y=pacf))+

geom_bar(stat="identity",width=0.05)+

scale_x_discrete(limits=c(1:nrow(df.pacf)))+

geom_point()+

labs(title="grafik PACF MA(q)",

subtitle="ARIMA model MA(q)")

Model ARMA(p,q)

Misalkan model yang akan buat ARMA(0.7,0.4) maka tampilan ACF dan PACF nya yaitu

acf.arma1 = ARMAacf(ar=0.7, ma=0.4, lag.max = 20) pacf.arma1 = ARMAacf(ar=0.7, ma=0.4, lag.max = 20, pacf=T) df.acf = data.frame(x=c(1:length(acf.arma1)),acf=acf.arma1) df.pacf = data.frame(x=c(1:length(pacf.arma1)),pacf=pacf.arma1)

Kita permudah plot grafiknya

ggplot(data=df.acf,aes(x=x,y=acf))+

geom_bar(stat="identity",width=0.05)+

scale_x_discrete(limits=c(0:nrow(df.acf)))+

geom_point()+

labs(title="grafik ACF ARMA(p,q)",

subtitle="ARIMA model ARMA(p,q)")

ggplot(data=df.pacf,aes(x=x,y=pacf))+

geom_bar(stat="identity",width=0.05)+

scale_x_discrete(limits=c(1:nrow(df.pacf)))+

geom_point()+

labs(title="grafik PACF ARMA(p,q)",

subtitle="ARIMA model ARMA(p,q)")

Studi Kasus

Setelah kalian pelajari masing-masing plot ACF dan PACF untuk memilih model, pembahasan selanjutnya yaitu studi kasus. Kita coba dengan data yang tidak stasioner yaitu BrentOilPrices.csv yang bersifat harian yaitu dimulai dari bulan mei tahun 1987 sampai januari 2021

data harian harga minyak

| Date | Price |

|---|---|

| 18.63 | |

| 18.45 | |

| 18.55 | |

| 18.6 | |

| 18.63 | |

| 18.6 | |

| 18.6 | |

| 18.58 | |

| 06/01/1987 | 18.65 |

| 06/02/1987 | 18.68 |

| 06/03/1987 | 18.75 |

| 06/04/1987 | 18.78 |

| 06/05/1987 | 18.65 |

| 06/08/1987 | 18.75 |

| 06/09/1987 | 18.78 |

| 06/10/1987 | 18.78 |

| 06/11/1987 | 18.68 |

| 06/12/1987 | 18.78 |

| 18.9 | |

| 19.03 | |

| 19.05 | |

| 19.05 | |

| 19.1 | |

| 18.9 | |

| 18.75 | |

| 18.7 | |

| 19.08 | |

| 19.15 | |

| 19.08 | |

| 07/01/1987 | 18.98 |

| 07/02/1987 | 19.25 |

| 07/03/1987 | 19.33 |

| 07/06/1987 | 19.48 |

| 07/07/1987 | 19.5 |

| 07/08/1987 | 19.48 |

| 07/09/1987 | 19.68 |

| 07/10/1987 | 19.73 |

| 19.83 | |

| 19.88 | |

| 20.28 | |

| 20.4 | |

| 20.63 | |

| 20.55 | |

| 20.35 | |

| 20.33 | |

| 20.15 | |

| 19.58 | |

| 19.3 | |

| 19.78 | |

| 19.98 | |

| 20.2 | |

| 20.03 | |

| 08/03/1987 | 20.95 |

| 08/04/1987 | 20.65 |

| 08/05/1987 | 19.8 |

| 08/06/1987 | 19.75 |

| 08/07/1987 | 19.65 |

| 08/10/1987 | 19.43 |

| 08/11/1987 | 19.45 |

| 08/12/1987 | 19.5 |

| 19.4 | |

| 19.25 | |

| 18.85 | |

| 18.75 | |

| 18.5 | |

| 18.3 | |

| 18.1 | |

| 17.48 | |

| 17.55 | |

| 18.1 | |

| 18.28 | |

| 18.2 | |

| 18.63 | |

| 09/01/1987 | 18.43 |

| 09/02/1987 | 18.4 |

| 09/03/1987 | 18.18 |

| 09/04/1987 | 18.13 |

| 09/07/1987 | 17.6 |

| 09/08/1987 | 17.68 |

| 09/09/1987 | 17.9 |

| 09/10/1987 | 18.3 |

| 09/11/1987 | 18.18 |

| 18.15 | |

| 18.53 | |

| 18.53 | |

| 18.43 | |

| 18.3 | |

| 18.28 | |

| 18.48 | |

| 18.48 | |

| 18.68 | |

| 18.6 | |

| 18.65 | |

| 18.5 | |

| 18.48 | |

| 10/01/1987 | 18.5 |

| 10/02/1987 | 18.65 |

| 10/05/1987 | 18.78 |

| 10/06/1987 | 18.6 |

| 10/07/1987 | 18.58 |

| 10/08/1987 | 18.63 |

| 10/09/1987 | 18.6 |

| 10/12/1987 | 18.55 |

| 18.55 | |

| 18.68 | |

| 18.68 | |

| 19 | |

| 19.1 | |

| 18.78 | |

| 18.93 | |

| 19.13 | |

| 18.98 | |

| 18.75 | |

| 18.8 | |

| 18.85 | |

| 18.75 | |

| 18.8 | |

| 11/02/1987 | 18.63 |

| 11/03/1987 | 18.38 |

| 11/04/1987 | 17.93 |

| 11/05/1987 | 17.85 |

| 11/06/1987 | 17.95 |

| 11/09/1987 | 17.5 |

| 11/10/1987 | 17.75 |

| 11/11/1987 | 17.8 |

| 11/12/1987 | 17.85 |

| 17.8 | |

| 17.68 | |

| 17.4 | |

| 17.18 | |

| 17.48 | |

| 17.6 | |

| 17.9 | |

| 17.83 | |

| 17.68 | |

| 17.73 | |

| 17.78 | |

| 17.7 | |

| 12/01/1987 | 17.65 |

| 12/02/1987 | 17.7 |

| 12/03/1987 | 17.93 |

| 12/04/1987 | 18 |

| 12/07/1987 | 17.78 |

| 12/08/1987 | 17.58 |

| 12/09/1987 | 17.43 |

| 12/10/1987 | 17.55 |

| 12/11/1987 | 17.73 |

| 16.8 | |

| 16.2 | |

| 15.93 | |

| 15.03 | |

| 15.6 | |

| 15.4 | |

| 16.7 | |

| 17.25 | |

| 17.1 | |

| 17 | |

| 17.38 | |

| 17.85 | |

| 17.6 | |

| 01/04/1988 | 17.95 |

| 01/05/1988 | 17.08 |

| 01/06/1988 | 17.9 |

| 01/08/1988 | 16.88 |

| 01/11/1988 | 16.65 |

| 01/12/1988 | 15.95 |

| 16.38 | |

| 16.55 | |

| 16.65 | |

| 16.83 | |

| 17.1 | |

| 16.83 | |

| 17.08 | |

| 16.7 | |

| 16.45 | |

| 16.13 | |

| 16.1 | |

| 16.28 | |

| 02/01/1988 | 16.1 |

| 02/02/1988 | 16.18 |

| 02/03/1988 | 16.15 |

| 02/04/1988 | 16.18 |

| 02/05/1988 | 16.1 |

| 02/08/1988 | 16.5 |

| 02/09/1988 | 16.4 |

| 02/10/1988 | 16.13 |

| 02/11/1988 | 16.1 |

| 02/12/1988 | 15.75 |

| 15.68 | |

| 15.63 | |

| 15.85 | |

| 15.48 | |

| 15.55 | |

| 15.38 | |

| 15.58 | |

| 15.35 | |

| 14.85 | |

| 14.65 | |

| 14.73 | |

| 03/01/1988 | 14.18 |

| 03/02/1988 | 13.8 |

| 03/03/1988 | 14 |

| 03/04/1988 | 14 |

| 03/07/1988 | 13.9 |

| 03/08/1988 | 13.8 |

| 03/09/1988 | 13.98 |

| 03/10/1988 | 14.48 |

| 03/11/1988 | 14.88 |

| 14.28 | |

| 14.3 | |

| 14.45 | |

| 14.43 | |

| 14.93 | |

| 15.38 | |

| 15.03 | |

| 15.4 | |

| 15.65 | |

| 15.45 | |

| 15.55 | |

| 15.6 | |

| 15.7 | |

| 15.65 | |

| 04/05/1988 | 15.5 |

| 04/06/1988 | 15.38 |

| 04/07/1988 | 15.53 |

| 04/08/1988 | 15.55 |

| 04/11/1988 | 16.2 |

| 04/12/1988 | 16.48 |

| 16.55 | |

| 16.65 | |

| 16.85 | |

| 17.45 | |

| 17.05 | |

| 16.78 | |

| 17 | |

| 17.15 | |

| 17.13 | |

| 17.18 | |

| 17.4 | |

| 16.88 | |

| 16.6 | |

| 05/02/1988 | 15.95 |

| 05/03/1988 | 16.08 |

| 05/04/1988 | 16.15 |

| 05/05/1988 | 16.15 |

| 05/06/1988 | 16.45 |

| 05/09/1988 | 16.5 |

| 05/10/1988 | 16.38 |

| 05/11/1988 | 16.48 |

| 05/12/1988 | 16.4 |

| 16.5 | |

| 16.6 | |

| 16.6 | |

| 16.4 | |

| 16.25 | |

| 16.45 | |

| 16.23 | |

| 16.3 | |

| 16.18 | |

| 16.18 | |

| 16.25 | |

| 16.23 | |

| 16.2 | |

| 06/01/1988 | 16.33 |

| 06/02/1988 | 16.33 |

| 06/03/1988 | 16.45 |

| 06/06/1988 | 16.25 |

| 06/07/1988 | 16.23 |

| 06/08/1988 | 16.28 |

| 06/09/1988 | 16.3 |

| 06/10/1988 | 15.85 |

| 15.53 | |

| 15.85 | |

| 15.7 | |

| 15.43 | |

| 15.48 | |

| 15 | |

| 15 | |

| 15.13 | |

| 15.18 | |

| 15.15 | |

| 14.93 | |

| 14.83 | |

| 14.55 | |

| 14.18 | |

| 07/01/1988 | 13.95 |

| 07/04/1988 | 14.05 |

| 07/05/1988 | 13.98 |

| 07/06/1988 | 14.5 |

| 07/07/1988 | 15.5 |

| 07/08/1988 | 15.05 |

| 07/11/1988 | 14.63 |

| 07/12/1988 | 14 |

| 14.1 | |

| 14.1 | |

| 14.25 | |

| 15 | |

| 14.93 | |

| 15.48 | |

| 15.63 | |

| 15.83 | |

| 15.8 | |

| 15.38 | |

| 15.45 | |

| 15.7 | |

| 15.75 | |

| 08/01/1988 | 15.6 |

| 08/02/1988 | 15.35 |

| 08/03/1988 | 15 |

| 08/04/1988 | 14.5 |

| 08/05/1988 | 14.85 |

| 08/08/1988 | 15.48 |

| 08/09/1988 | 15.4 |

| 08/10/1988 | 15.1 |

| 08/11/1988 | 15.13 |

| 08/12/1988 | 14.98 |

| 14.8 | |

| 14.85 | |

| 14.75 | |

| 14.78 | |

| 14.85 | |

| 15.03 | |

| 14.8 | |

| 14.85 | |

| 14.63 | |

| 14.5 | |

| 14.48 | |

| 14.45 | |

| 14.4 | |

| 09/01/1988 | 14.15 |

| 09/02/1988 | 14 |

| 09/05/1988 | 13.68 |

| 09/06/1988 | 13.35 |

| 09/07/1988 | 13.18 |

| 09/08/1988 | 13.3 |

| 09/09/1988 | 13.25 |

| 09/12/1988 | 12.7 |

| 13.4 | |

| 13.9 | |

| 13.5 | |

| 13.23 | |

| 12.85 | |

| 13.15 | |

| 13.05 | |

| 13.2 | |

| 13.2 | |

| 13.1 | |

| 12.58 | |

| 12.75 | |

| 12.5 | |

| 11.93 | |

| 10/03/1988 | 11.6 |

| 10/04/1988 | 11.65 |

| 10/05/1988 | 11.2 |

| 10/06/1988 | 11.3 |

| 10/07/1988 | 11.35 |

| 10/10/1988 | 12.2 |

| 10/11/1988 | 12.35 |

| 10/12/1988 | 12.45 |

| 12.55 | |

| 13.2 | |

| 13.55 | |

| 12.9 | |

| 13.35 | |

| 13.5 | |

| 13.48 | |

| 12.2 | |

| 12.08 | |

| 12.08 | |

| 12.33 | |

| 12.6 | |

| 12.6 | |

| 11/01/1988 | 12.18 |

| 11/02/1988 | 12.35 |

| 11/03/1988 | 12.5 |

| 11/04/1988 | 12.75 |

| 11/07/1988 | 12.75 |

| 11/08/1988 | 12.6 |

| 11/09/1988 | 12.7 |

| 11/10/1988 | 13.03 |

| 11/11/1988 | 13.03 |

| 13 | |

| 13 | |

| 12.7 | |

| 12.05 | |

| 12.08 | |

| 12.13 | |

| 13.35 | |

| 13.33 | |

| 12.98 | |

| 14.7 | |

| 14.73 | |

| 14.25 | |

| 14.35 | |

| 12/01/1988 | 14.93 |

| 12/02/1988 | 14.8 |

| 12/05/1988 | 14.73 |

| 12/06/1988 | 14.4 |

| 12/07/1988 | 14.7 |

| 12/08/1988 | 15.05 |

| 12/09/1988 | 14.9 |

| 12/12/1988 | 15.2 |

| 15.18 | |

| 15.35 | |

| 15.58 | |

| 15.6 | |

| 15.3 | |

| 15.28 | |

| 15.33 | |

| 15.25 | |

| 15.38 | |

| 16.25 | |

| 16.1 | |

| 15.9 | |

| 16.23 | |

| 01/03/1989 | 16.4 |

| 01/04/1989 | 16.53 |

| 01/05/1989 | 16.58 |

| 01/06/1989 | 16.85 |

| 01/09/1989 | 17 |

| 01/10/1989 | 16.75 |

| 01/11/1989 | 16.9 |

| 01/12/1989 | 16.85 |

| 17.4 | |

| 17.5 | |

| 17.78 | |

| 17.95 | |

| 18.1 | |

| 18.15 | |

| 16.98 | |

| 17.05 | |

| 17.7 | |

| 17.73 | |

| 17.18 | |

| 16.85 | |

| 16.38 | |

| 02/01/1989 | 16.4 |

| 02/02/1989 | 16.95 |

| 02/03/1989 | 16.75 |

| 02/06/1989 | 16.5 |

| 02/07/1989 | 16.6 |

| 02/08/1989 | 16.75 |

| 02/09/1989 | 16.58 |

| 02/10/1989 | 16.4 |

| 16.5 | |

| 16.83 | |

| 16.75 | |

| 17.15 | |

| 17.15 | |

| 17.38 | |

| 17.2 | |

| 16.95 | |

| 17.1 | |

| 17.05 | |

| 17.55 | |

| 17.23 | |

| 03/01/1989 | 17.25 |

| 03/02/1989 | 17.45 |

| 03/03/1989 | 17.73 |

| 03/06/1989 | 17.73 |

| 03/07/1989 | 17.55 |

| 03/08/1989 | 17.55 |

| 03/09/1989 | 17.8 |

| 03/10/1989 | 17.63 |

| 18.1 | |

| 18.63 | |

| 19.08 | |

| 18.95 | |

| 19.3 | |

| 19.18 | |

| 19.63 | |

| 19.6 | |

| 19.93 | |

| 19.73 | |

| 19.45 | |

| 20 | |

| 20.45 | |

| 04/03/1989 | 19.65 |

| 04/04/1989 | 19.9 |

| 04/05/1989 | 19.75 |

| 04/06/1989 | 19.08 |

| 04/07/1989 | 19.4 |

| 04/10/1989 | 19.6 |

| 04/11/1989 | 19.95 |

| 04/12/1989 | 19.85 |

| 19.95 | |

| 19.63 | |

| 19.88 | |

| 20.2 | |

| 21.5 | |

| 22.25 | |

| 21.6 | |

| 21.2 | |

| 21.15 | |

| 21.05 | |

| 20.65 | |

| 20.15 | |

| 05/02/1989 | 19.15 |

| 05/03/1989 | 18.88 |

| 05/04/1989 | 19.7 |

| 05/05/1989 | 19.4 |

| 05/08/1989 | 18.8 |

| 05/09/1989 | 19.03 |

| 05/10/1989 | 18.88 |

| 05/11/1989 | 19.3 |

| 05/12/1989 | 19.2 |

| 19.2 | |

| 19.8 | |

| 18.58 | |

| 18.6 | |

| 18.3 | |

| 17.4 | |

| 17.7 | |

| 18.15 | |

| 18.2 | |

| 17.65 | |

| 17.73 | |

| 18.03 | |

| 18.25 | |

| 06/01/1989 | 18.08 |

| 06/02/1989 | 18.15 |

| 06/05/1989 | 18.55 |

| 06/06/1989 | 18.5 |

| 06/07/1989 | 18.15 |

| 06/08/1989 | 17.8 |

| 06/09/1989 | 17.95 |

| 06/12/1989 | 17.18 |

| 16.8 | |

| 16.9 | |

| 16.95 | |

| 16.65 | |

| 16.85 | |

| 16.88 | |

| 17.13 | |

| 17.3 | |

| 18.03 | |

| 18.23 | |

| 18.2 | |

| 18 | |

| 18.2 | |

| 18.28 | |

| 07/03/1989 | 18.4 |

| 07/04/1989 | 18.6 |

| 07/05/1989 | 18.75 |

| 07/06/1989 | 18.3 |

| 07/07/1989 | 17.85 |

| 07/10/1989 | 17.83 |

| 07/11/1989 | 17.63 |

| 07/12/1989 | 17.65 |

| 17.6 | |

| 17.9 | |

| 18.05 | |

| 18.05 | |

| 17.85 | |

| 17.98 | |

| 17.83 | |

| 17.3 | |

| 17.05 | |

| 16.5 | |

| 16.28 | |

| 16.38 | |

| 16.3 | |

| 08/01/1989 | 16.23 |

| 08/02/1989 | 16.1 |

| 08/03/1989 | 16.4 |

| 08/04/1989 | 16.15 |

| 08/07/1989 | 16.05 |

| 08/08/1989 | 16.28 |

| 08/09/1989 | 16.45 |

| 08/10/1989 | 16.93 |

| 08/11/1989 | 17 |

| 16.85 | |

| 17 | |

| 17 | |

| 16.95 | |

| 16.83 | |

| 16.9 | |

| 17.1 | |

| 17.08 | |

| 17.05 | |

| 16.95 | |

| 16.98 | |

| 17.1 | |

| 17.13 | |

| 17.2 | |

| 09/01/1989 | 17.33 |

| 09/04/1989 | 17.43 |

| 09/05/1989 | 17.45 |

| 09/06/1989 | 17.8 |

| 09/07/1989 | 17.8 |

| 09/08/1989 | 17.83 |

| 09/11/1989 | 17.98 |

| 09/12/1989 | 17.9 |

| 18.05 | |

| 17.9 | |

| 17.88 | |

| 18.05 | |

| 17.9 | |

| 17.8 | |

| 17.85 | |

| 17.53 | |

| 17.45 | |

| 17.45 | |

| 17.55 | |

| 17.93 | |

| 18.23 | |

| 10/02/1989 | 18.58 |

| 10/03/1989 | 18.73 |

| 10/04/1989 | 18.78 |

| 10/05/1989 | 18.43 |

| 10/06/1989 | 18.45 |

| 10/09/1989 | 18.25 |

| 10/10/1989 | 18.55 |

| 10/11/1989 | 18.85 |

| 10/12/1989 | 19.23 |

| 19.6 | |

| 19.38 | |

| 19.53 | |

| 19.43 | |

| 19.33 | |

| 19.2 | |

| 18.88 | |

| 18.8 | |

| 18.88 | |

| 18.48 | |

| 18.7 | |

| 18.98 | |

| 18.93 | |

| 11/01/1989 | 19.23 |

| 11/02/1989 | 19.2 |

| 11/03/1989 | 19 |

| 11/06/1989 | 18.95 |

| 11/07/1989 | 18.9 |

| 11/08/1989 | 18.9 |

| 11/09/1989 | 18.85 |

| 11/10/1989 | 19.05 |

| 18.85 | |

| 18.7 | |

| 18.65 | |

| 18.65 | |

| 18.75 | |

| 18.8 | |

| 18.68 | |

| 18.6 | |

| 18.4 | |

| 18.48 | |

| 18.5 | |

| 18.23 | |

| 18.15 | |

| 18.48 | |

| 12/01/1989 | 18.68 |

| 12/04/1989 | 19.28 |

| 12/05/1989 | 19.18 |

| 12/06/1989 | 19.28 |

| 12/07/1989 | 19.33 |

| 12/08/1989 | 19.15 |

| 12/11/1989 | 19.45 |

| 12/12/1989 | 19.53 |

| 19.78 | |

| 19.68 | |

| 19.68 | |

| 19.98 | |

| 20.28 | |

| 20.23 | |

| 20.13 | |

| 20.5 | |

| 20.9 | |

| 20.85 | |

| 21.05 | |

| 01/02/1990 | 21.2 |

| 01/03/1990 | 22.65 |

| 01/04/1990 | 22.5 |

| 01/05/1990 | 23.13 |

| 01/08/1990 | 21.38 |

| 01/09/1990 | 21.03 |

| 01/10/1990 | 21.95 |

| 01/11/1990 | 21.88 |

| 01/12/1990 | 22.13 |

| 21.6 | |

| 21.15 | |

| 20.45 | |

| 20.78 | |

| 21.28 | |

| 20.88 | |

| 20.23 | |

| 20.18 | |

| 20.55 | |

| 20.63 | |

| 20.73 | |

| 20.73 | |

| 20.5 | |

| 02/01/1990 | 20.58 |

| 02/02/1990 | 20.73 |

| 02/05/1990 | 20.73 |

| 02/06/1990 | 20.6 |

| 02/07/1990 | 20.15 |

| 02/08/1990 | 20.05 |

| 02/09/1990 | 19.75 |

| 02/12/1990 | 19.68 |

| 20.03 | |

| 19.6 | |

| 19.9 | |

| 19.88 | |

| 19.95 | |

| 19.68 | |

| 19.5 | |

| 19.35 | |

| 18.78 | |

| 18.9 | |

| 19.23 | |

| 19.2 | |

| 03/01/1990 | 19.33 |

| 03/02/1990 | 19.18 |

| 03/05/1990 | 19.15 |

| 03/06/1990 | 19.18 |

| 03/07/1990 | 18.95 |

| 03/08/1990 | 18.73 |

| 03/09/1990 | 18.68 |

| 03/12/1990 | 18.3 |

| 18.53 | |

| 18.33 | |

| 18.48 | |

| 18.4 | |

| 17.83 | |

| 17.75 | |

| 17.78 | |

| 17.83 | |

| 17.88 | |

| 18.23 | |

| 18.1 | |

| 18.03 | |

| 17.9 | |

| 17.95 | |

| 04/02/1990 | 18.18 |

| 04/03/1990 | 18.2 |

| 04/04/1990 | 17.95 |

| 04/05/1990 | 17.55 |

| 04/06/1990 | 17.1 |

| 04/09/1990 | 16.53 |

| 04/10/1990 | 15.93 |

| 04/11/1990 | 15.3 |

| 04/12/1990 | 15.8 |

| 15.7 | |

| 15.33 | |

| 16.13 | |

| 16.35 | |

| 16.95 | |

| 16.75 | |

| 16.5 | |

| 16.6 | |

| 16.43 | |

| 16.35 | |

| 05/01/1990 | 16.43 |

| 05/02/1990 | 16.58 |

| 05/03/1990 | 15.93 |

| 05/04/1990 | 15.58 |

| 05/07/1990 | 15.65 |

| 05/08/1990 | 16.18 |

| 05/09/1990 | 16.45 |

| 05/10/1990 | 16.7 |

| 05/11/1990 | 16.73 |

| 17.4 | |

| 17.4 | |

| 17.25 | |

| 17.05 | |

| 17.08 | |

| 16.65 | |

| 16.48 | |

| 15.7 | |

| 15.8 | |

| 15.95 | |

| 15.48 | |

| 15.98 | |

| 15.3 | |

| 06/01/1990 | 15.43 |

| 06/04/1990 | 15.35 |

| 06/05/1990 | 14.78 |

| 06/06/1990 | 14.8 |

| 06/07/1990 | 15.03 |

| 06/08/1990 | 14.68 |

| 06/11/1990 | 14.73 |

| 06/12/1990 | 14.95 |

| 14.9 | |

| 15.3 | |

| 15.15 | |

| 14.83 | |

| 14.75 | |

| 14.75 | |

| 14.75 | |

| 15.4 | |

| 15.58 | |

| 15.58 | |

| 15.33 | |

| 15.4 | |

| 15.73 | |

| 07/02/1990 | 15.4 |

| 07/03/1990 | 15.48 |

| 07/04/1990 | 15.48 |

| 07/05/1990 | 15.23 |

| 07/06/1990 | 15.35 |

| 07/09/1990 | 14.98 |

| 07/10/1990 | 15.58 |

| 07/11/1990 | 15.7 |

| 07/12/1990 | 15.88 |

| 17.03 | |

| 17.7 | |

| 17.58 | |

| 17.7 | |

| 17.85 | |

| 18 | |

| 18.73 | |

| 19.08 | |

| 19 | |

| 18.73 | |

| 19.03 | |

| 18.98 | |

| 19.23 | |

| 08/01/1990 | 19.93 |

| 08/02/1990 | 22.25 |

| 08/03/1990 | 24.13 |

| 08/06/1990 | 27.28 |

| 08/07/1990 | 27.35 |

| 08/08/1990 | 25.15 |

| 08/09/1990 | 25.9 |

| 08/10/1990 | 26.3 |

| 26.63 | |

| 27.1 | |

| 26.53 | |

| 27.2 | |

| 28.45 | |

| 28.9 | |

| 29.05 | |

| 30.45 | |

| 32.35 | |

| 31.65 | |

| 27.65 | |

| 27.65 | |

| 27.65 | |

| 27.5 | |

| 27.8 | |

| 09/03/1990 | 30.53 |

| 09/04/1990 | 30.08 |

| 09/05/1990 | 31.23 |

| 09/06/1990 | 32.15 |

| 09/07/1990 | 31.45 |

| 09/10/1990 | 31.45 |

| 09/11/1990 | 32.1 |

| 09/12/1990 | 31.28 |

| 31.88 | |

| 33.35 | |

| 34.9 | |

| 35.95 | |

| 35.08 | |

| 35.65 | |

| 36.95 | |

| 40.75 | |

| 39.9 | |

| 40.85 | |

| 41.45 | |

| 41 | |

| 10/01/1990 | 38.95 |

| 10/02/1990 | 35.45 |

| 10/03/1990 | 37.55 |

| 10/04/1990 | 37.2 |

| 10/05/1990 | 39.05 |

| 10/08/1990 | 39.2 |

| 10/09/1990 | 40.9 |

| 10/10/1990 | 40.2 |

| 10/11/1990 | 41.15 |

| 10/12/1990 | 39.9 |

| 38.28 | |

| 38.93 | |

| 35.33 | |

| 35.65 | |

| 33.2 | |

| 27.45 | |

| 28.95 | |

| 30.1 | |

| 32.9 | |

| 33.73 | |

| 34.65 | |

| 35.5 | |

| 34.3 | |

| 11/01/1990 | 35.65 |

| 11/02/1990 | 35.05 |

| 11/05/1990 | 33.8 |

| 11/06/1990 | 33.2 |

| 11/07/1990 | 34.55 |

| 11/08/1990 | 34.85 |

| 11/09/1990 | 34.25 |

| 11/12/1990 | 32.85 |

| 33.65 | |

| 31.95 | |

| 32.2 | |

| 30.55 | |

| 30.85 | |

| 30.1 | |

| 30.65 | |

| 31.4 | |

| 32.05 | |

| 35.1 | |

| 34.83 | |

| 34.1 | |

| 34.65 | |

| 31.2 | |

| 12/03/1990 | 31.25 |

| 12/04/1990 | 31.5 |

| 12/05/1990 | 30.2 |

| 12/06/1990 | 27.35 |

| 12/07/1990 | 28.3 |

| 12/10/1990 | 28.75 |

| 12/11/1990 | 28.03 |

| 12/12/1990 | 27.28 |

| 27.8 | |

| 28.45 | |

| 28.2 | |

| 27.55 | |

| 28.13 | |

| 27.55 | |

| 26.9 | |

| 27.7 | |

| 27.7 | |

| 27.05 | |

| 27.43 | |

| 28.35 | |

| 01/02/1991 | 26.78 |

| 01/03/1991 | 25.05 |

| 01/04/1991 | 24.08 |

| 01/07/1991 | 25.93 |

| 01/08/1991 | 25.73 |

| 01/09/1991 | 22.35 |

| 01/10/1991 | 26.58 |

| 01/11/1991 | 26.05 |

| 29.55 | |

| 29.25 | |

| 30.28 | |

| 21.1 | |

| 19.1 | |

| 19.25 | |

| 20.73 | |

| 22.15 | |

| 20.9 | |

| 20.8 | |

| 20.4 | |

| 20.75 | |

| 20.95 | |

| 20.7 | |

| 02/01/1991 | 20.8 |

| 02/04/1991 | 20.45 |

| 02/05/1991 | 20.2 |

| 02/06/1991 | 20.93 |

| 02/07/1991 | 20.9 |

| 02/08/1991 | 20.65 |

| 02/11/1991 | 21.23 |

| 02/12/1991 | 21.1 |

| 21 | |

| 20.5 | |

| 18.35 | |

| 17.68 | |

| 17.85 | |

| 18.75 | |

| 18.55 | |

| 17.8 | |

| 17.83 | |

| 18 | |

| 18.65 | |

| 19.5 | |

| 03/01/1991 | 19.33 |

| 03/04/1991 | 20.2 |

| 03/05/1991 | 20.05 |

| 03/06/1991 | 19.85 |

| 03/07/1991 | 19.65 |

| 03/08/1991 | 19.1 |

| 03/11/1991 | 18.6 |

| 03/12/1991 | 18.43 |

| 20.33 | |

| 19.98 | |

| 19.05 | |

| 18.3 | |

| 18.95 | |

| 18.98 | |

| 18.8 | |

| 18.95 | |

| 18.6 | |

| 18.35 | |

| 18.15 | |

| 18 | |

| 04/01/1991 | 18 |

| 04/02/1991 | 17.63 |

| 04/03/1991 | 17.75 |

| 04/04/1991 | 18 |

| 04/05/1991 | 18.35 |

| 04/08/1991 | 18.58 |

| 04/09/1991 | 18.6 |

| 04/10/1991 | 19.25 |

| 04/11/1991 | 19.5 |

| 04/12/1991 | 19.93 |

| 20.23 | |

| 19.9 | |

| 19.85 | |

| 19.4 | |

| 19.18 | |

| 19.78 | |

| 19.6 | |

| 19.55 | |

| 19.6 | |

| 19.63 | |

| 19.95 | |

| 19.7 | |

| 05/01/1991 | 19.7 |

| 05/02/1991 | 19.7 |

| 05/03/1991 | 19.55 |

| 05/06/1991 | 19.8 |

| 05/07/1991 | 19.85 |

| 05/08/1991 | 19.8 |

| 05/09/1991 | 20.08 |

| 05/10/1991 | 19.53 |

| 19.25 | |

| 18.95 | |

| 18.8 | |

| 18.75 | |

| 18.75 | |

| 18.9 | |

| 19.03 | |

| 18.58 | |

| 18.78 | |

| 18.83 | |

| 19 | |

| 18.75 | |

| 18.73 | |

| 19 | |

| 06/03/1991 | 19 |

| 06/04/1991 | 18.83 |

| 06/05/1991 | 18.63 |

| 06/06/1991 | 18.03 |

| 06/07/1991 | 18.28 |

| 06/10/1991 | 18 |

| 06/11/1991 | 17.85 |

| 06/12/1991 | 17.73 |

| 18 | |

| 17.7 | |

| 17.85 | |

| 18 | |

| 17.88 | |

| 18.15 | |

| 18.43 | |

| 18.18 | |

| 18.15 | |

| 18.1 | |

| 18.08 | |

| 18.48 | |

| 07/01/1991 | 18.53 |

| 07/02/1991 | 18.55 |

| 07/03/1991 | 18.5 |

| 07/04/1991 | 18.48 |

| 07/05/1991 | 18.7 |

| 07/08/1991 | 18.98 |

| 07/09/1991 | 19.03 |

| 07/10/1991 | 19.23 |

| 07/11/1991 | 19.2 |

| 07/12/1991 | 19.78 |

| 19.6 | |

| 19.83 | |

| 20.13 | |

| 20.28 | |

| 20.28 | |

| 20.08 | |

| 19.58 | |

| 19.33 | |

| 19.6 | |

| 19.73 | |

| 19.58 | |

| 19.48 | |

| 19.65 | |

| 08/01/1991 | 19.73 |

| 08/02/1991 | 19.4 |

| 08/05/1991 | 19.5 |

| 08/06/1991 | 19.45 |

| 08/07/1991 | 19.35 |

| 08/08/1991 | 19.7 |

| 08/09/1991 | 19.58 |

| 08/12/1991 | 19.63 |

| 19.5 | |

| 19.23 | |

| 19.25 | |

| 19.35 | |

| 20.55 | |

| 20.98 | |

| 19.55 | |

| 19.53 | |

| 19.85 | |

| 20.03 | |

| 20.03 | |

| 19.98 | |

| 20.3 | |

| 20.53 | |

| 09/02/1991 | 20.65 |

| 09/03/1991 | 20.55 |

| 09/04/1991 | 20.25 |

| 09/05/1991 | 20.1 |

| 09/06/1991 | 20.13 |

| 09/09/1991 | 19.85 |

| 09/10/1991 | 19.93 |

| 09/11/1991 | 20 |

| 09/12/1991 | 20.25 |

| 20.35 | |

| 20.53 | |

| 20.3 | |

| 20.53 | |

| 20.43 | |

| 20.55 | |

| 20.83 | |

| 20.75 | |

| 20.65 | |

| 21 | |

| 21.48 | |

| 21.43 | |

| 10/01/1991 | 21.15 |

| 10/02/1991 | 21.3 |

| 10/03/1991 | 21.75 |

| 10/04/1991 | 21.83 |

| 10/07/1991 | 21.98 |

| 10/08/1991 | 21.95 |

| 10/09/1991 | 22.43 |

| 10/10/1991 | 22.13 |

| 10/11/1991 | 22.08 |

| 22.6 | |

| 22.83 | |

| 22.6 | |

| 22.73 | |

| 23 | |

| 22.95 | |

| 22.65 | |

| 22.48 | |

| 22.25 | |

| 22.35 | |

| 21.9 | |

| 21.85 | |

| 21.95 | |

| 22 | |

| 11/01/1991 | 22.53 |

| 11/04/1991 | 22.73 |

| 11/05/1991 | 22.53 |

| 11/06/1991 | 22 |

| 11/07/1991 | 21.85 |

| 11/08/1991 | 21.8 |

| 11/11/1991 | 21.45 |

| 11/12/1991 | 21.2 |

| 21.5 | |

| 21 | |

| 21.63 | |

| 21.35 | |

| 21.08 | |

| 20.48 | |

| 20.73 | |

| 20.15 | |

| 19.78 | |

| 19.78 | |

| 19.65 | |

| 19.98 | |

| 20.08 | |

| 12/02/1991 | 19.6 |

| 12/03/1991 | 19.2 |

| 12/04/1991 | 19.18 |

| 12/05/1991 | 19.15 |

| 12/06/1991 | 19.05 |

| 12/09/1991 | 18.25 |

| 12/10/1991 | 18.1 |

| 12/11/1991 | 18.28 |

| 12/12/1991 | 18.58 |

| 19.05 | |

| 18.55 | |

| 18.13 | |

| 18.15 | |

| 18.15 | |

| 18.55 | |

| 17.6 | |

| 17.78 | |

| 17.78 | |

| 17.75 | |

| 18 | |

| 17.75 | |

| 01/02/1992 | 18.45 |

| 01/03/1992 | 18.5 |

| 01/06/1992 | 18.75 |

| 01/07/1992 | 18.4 |

| 01/08/1992 | 17.3 |

| 01/09/1992 | 17.18 |

| 01/10/1992 | 17.23 |

| 18.08 | |

| 18.23 | |

| 18.38 | |

| 18.68 | |

| 18.48 | |

| 18.45 | |

| 17.85 | |

| 17.83 | |

| 18.1 | |

| 18.33 | |

| 18.55 | |

| 18.43 | |

| 18.15 | |

| 18.1 | |

| 18.15 | |

| 02/03/1992 | 18.35 |

| 02/04/1992 | 18.4 |

| 02/05/1992 | 18.48 |

| 02/06/1992 | 18.53 |

| 02/07/1992 | 18.58 |

| 02/10/1992 | 18.95 |

| 02/11/1992 | 18.48 |

| 02/12/1992 | 18.33 |

| 18.53 | |

| 18.63 | |

| 17.65 | |

| 17.7 | |

| 17.5 | |

| 17.85 | |

| 18 | |

| 17.4 | |

| 17.43 | |

| 17.28 | |

| 17.55 | |

| 17.45 | |

| 03/02/1992 | 17.35 |

| 03/03/1992 | 17.05 |

| 03/04/1992 | 17.28 |

| 03/05/1992 | 17.43 |

| 03/06/1992 | 17.3 |

| 03/09/1992 | 17.35 |

| 03/10/1992 | 17.35 |

| 03/11/1992 | 17.2 |

| 03/12/1992 | 17.35 |

| 17.73 | |

| 17.73 | |

| 17.88 | |

| 17.65 | |

| 17.65 | |

| 17.75 | |

| 17.58 | |

| 17.65 | |

| 17.7 | |

| 17.98 | |

| 17.85 | |

| 17.98 | |

| 19.09 | |

| 04/01/1992 | 18.38 |

| 04/02/1992 | 18.53 |

| 04/03/1992 | 18.63 |

| 04/06/1992 | 18.93 |

| 04/07/1992 | 18.93 |

| 04/08/1992 | 19.18 |

| 04/09/1992 | 18.95 |

| 04/10/1992 | 19.05 |

| 19.03 | |

| 18.85 | |

| 18.6 | |

| 18.95 | |

| 18.95 | |

| 19 | |

| 18.73 | |

| 18.7 | |

| 18.9 | |

| 18.9 | |

| 19.18 | |

| 19.28 | |

| 19.65 | |

| 05/01/1992 | 19.83 |

| 05/04/1992 | 19.88 |

| 05/05/1992 | 19.98 |

| 05/06/1992 | 19.68 |

| 05/07/1992 | 19.65 |

| 05/08/1992 | 19.63 |

| 05/11/1992 | 19.73 |

| 05/12/1992 | 19.8 |

| 19.95 | |

| 19.75 | |

| 19.7 | |

| 19.7 | |

| 19.3 | |

| 19.28 | |

| 19.6 | |

| 19.58 | |

| 20.5 | |

| 20.8 | |

| 20.73 | |

| 20.7 | |

| 06/01/1992 | 20.9 |

| 06/02/1992 | 20.85 |

| 06/03/1992 | 21.23 |

| 06/04/1992 | 21.08 |

| 06/05/1992 | 21.35 |

| 06/08/1992 | 21.25 |

| 06/09/1992 | 21.13 |

| 06/10/1992 | 21.05 |

| 06/11/1992 | 21.33 |

| 06/12/1992 | 21.28 |

| 21.3 | |

| 21.13 | |

| 21.03 | |

| 21.23 | |

| 21.13 | |

| 20.83 | |

| 21.35 | |

| 21.55 | |

| 21.5 | |

| 21.3 | |

| 21.08 | |

| 20.6 | |

| 07/01/1992 | 20.25 |

| 07/02/1992 | 20.53 |

| 07/03/1992 | 20.65 |

| 07/06/1992 | 20.45 |

| 07/07/1992 | 19.8 |

| 07/08/1992 | 19.7 |

| 07/09/1992 | 19.78 |

| 07/10/1992 | 20 |

| 19.83 | |

| 19.98 | |

| 19.85 | |

| 20.23 | |

| 20.2 | |

| 19.95 | |

| 20.03 | |

| 20.23 | |

| 20.48 | |

| 20.6 | |

| 20.58 | |

| 20.78 | |

| 20.68 | |

| 20.48 | |

| 20.38 | |

| 08/03/1992 | 20.33 |

| 08/04/1992 | 19.85 |

| 08/05/1992 | 19.68 |

| 08/06/1992 | 19.78 |

| 08/07/1992 | 19.75 |

| 08/10/1992 | 19.55 |

| 08/11/1992 | 19.48 |

| 08/12/1992 | 19.65 |

| 19.83 | |

| 19.88 | |

| 19.95 | |

| 19.9 | |

| 19.8 | |

| 19.63 | |

| 19.68 | |

| 19.65 | |

| 19.68 | |

| 19.63 | |

| 19.5 | |

| 19.65 | |

| 19.65 | |

| 09/01/1992 | 19.88 |

| 09/02/1992 | 20 |

| 09/03/1992 | 19.95 |

| 09/04/1992 | 20.03 |

| 09/07/1992 | 20.13 |

| 09/08/1992 | 20.3 |

| 09/09/1992 | 20.33 |

| 09/10/1992 | 20.3 |

| 09/11/1992 | 20.35 |

| 20.68 | |

| 20.5 | |

| 20.43 | |

| 20.35 | |

| 20.3 | |

| 20.15 | |

| 20.33 | |

| 20.53 | |

| 20.43 | |

| 20.33 | |

| 20.28 | |

| 20.18 | |

| 20.18 | |

| 10/01/1992 | 20.28 |

| 10/02/1992 | 20.4 |

| 10/05/1992 | 20.2 |

| 10/06/1992 | 20.23 |

| 10/07/1992 | 20.28 |

| 10/08/1992 | 20.48 |

| 10/09/1992 | 20.48 |

| 10/12/1992 | 20.8 |

| 20.83 | |

| 20.68 | |

| 20.73 | |

| 20.78 | |

| 20.73 | |

| 20.68 | |

| 20.28 | |

| 20.13 | |

| 20.03 | |

| 19.78 | |

| 19.78 | |

| 19.65 | |

| 19.4 | |

| 19.13 | |

| 11/02/1992 | 19.25 |

| 11/03/1992 | 19.35 |

| 11/04/1992 | 19.03 |

| 11/05/1992 | 19.2 |

| 11/06/1992 | 19.13 |

| 11/09/1992 | 19.1 |

| 11/10/1992 | 19.53 |

| 11/11/1992 | 19.4 |

| 11/12/1992 | 19.18 |

| 19.05 | |

| 19.2 | |

| 19.15 | |

| 19.1 | |

| 19.48 | |

| 19.48 | |

| 19.15 | |

| 19.18 | |

| 19.28 | |

| 18.93 | |

| 19.08 | |

| 19.25 | |

| 12/01/1992 | 18.65 |

| 12/02/1992 | 18.38 |

| 12/03/1992 | 18.2 |

| 12/04/1992 | 18.35 |

| 12/07/1992 | 18.25 |

| 12/08/1992 | 18.08 |

| 12/09/1992 | 17.8 |

| 12/10/1992 | 18.28 |

| 12/11/1992 | 18.2 |

| 18.03 | |

| 17.8 | |

| 17.9 | |

| 18.18 | |

| 18.3 | |

| 18.33 | |

| 18.08 | |

| 18.23 | |

| 18.28 | |

| 17.93 | |

| 17.83 | |

| 17.85 | |

| 01/04/1993 | 17.73 |

| 01/05/1993 | 17.48 |

| 01/06/1993 | 17.53 |

| 01/07/1993 | 17.58 |

| 01/08/1993 | 17.23 |

| 01/11/1993 | 17.28 |

| 01/12/1993 | 16.85 |

| 16.85 | |

| 17 | |

| 17.28 | |

| 17.25 | |

| 16.98 | |

| 16.7 | |

| 16.88 | |

| 17.08 | |

| 17.58 | |

| 17.93 | |

| 17.88 | |

| 18.15 | |

| 18.48 | |

| 02/01/1993 | 18.55 |

| 02/02/1993 | 18.4 |

| 02/04/1993 | 18.65 |

| 02/05/1993 | 18.7 |

| 02/08/1993 | 18.55 |

| 02/09/1993 | 18.33 |

| 02/10/1993 | 18.48 |

| 02/11/1993 | 18.43 |

| 02/12/1993 | 18.48 |

| 17.98 | |

| 18.2 | |

| 17.93 | |

| 17.83 | |

| 18.3 | |

| 18.63 | |

| 18.88 | |

| 18.88 | |

| 18.83 | |

| 18.83 | |

| 03/01/1993 | 19.03 |

| 03/02/1993 | 18.83 |

| 03/03/1993 | 18.93 |

| 03/04/1993 | 19.35 |

| 03/05/1993 | 19.6 |

| 03/08/1993 | 19.28 |

| 03/09/1993 | 19.23 |

| 03/10/1993 | 19.08 |

| 03/11/1993 | 18.7 |

| 03/12/1993 | 18.83 |

| 18.88 | |

| 18.55 | |

| 18.6 | |

| 18.7 | |

| 18.58 | |

| 18.18 | |

| 18.23 | |

| 18.53 | |

| 18.6 | |

| 18.55 | |

| 18.65 | |

| 18.45 | |

| 18.7 | |

| 04/01/1993 | 18.98 |

| 04/02/1993 | 18.88 |

| 04/05/1993 | 18.95 |

| 04/06/1993 | 18.65 |

| 04/07/1993 | 18.7 |

| 04/08/1993 | 18.53 |

| 18.8 | |

| 18.73 | |

| 18.63 | |

| 18.5 | |

| 18.48 | |

| 18.53 | |

| 18.68 | |

| 18.48 | |

| 18.63 | |

| 18.63 | |

| 18.58 | |

| 18.48 | |

| 18.8 | |

| 18.85 | |

| 05/04/1993 | 18.9 |

| 05/05/1993 | 18.85 |

| 05/06/1993 | 19.13 |

| 05/07/1993 | 18.98 |

| 05/10/1993 | 18.98 |

| 05/11/1993 | 18.83 |

| 05/12/1993 | 18.9 |

| 18.7 | |

| 18.4 | |

| 18.28 | |

| 18.18 | |

| 18.13 | |

| 18.1 | |

| 18.05 | |

| 18.15 | |

| 18.15 | |

| 18.08 | |

| 18.43 | |

| 18.43 | |

| 06/01/1993 | 18.48 |

| 06/02/1993 | 18.48 |

| 06/03/1993 | 18.15 |

| 06/04/1993 | 18.25 |

| 06/07/1993 | 18 |

| 06/08/1993 | 18.23 |

| 06/09/1993 | 18.23 |

| 06/10/1993 | 18.2 |

| 06/11/1993 | 17.63 |

| 17.58 | |

| 17.3 | |

| 17.33 | |

| 17.23 | |

| 17.13 | |

| 17.18 | |

| 17.18 | |

| 17.18 | |

| 17.23 | |

| 17.23 | |

| 17.23 | |

| 17.48 | |

| 17.43 | |

| 07/01/1993 | 16.98 |

| 07/02/1993 | 16.63 |

| 07/05/1993 | 16.88 |

| 07/06/1993 | 17.13 |

| 07/07/1993 | 16.9 |

| 07/08/1993 | 16.55 |

| 07/09/1993 | 16.53 |

| 07/12/1993 | 16.78 |

| 16.95 | |

| 16.5 | |

| 16.48 | |

| 16.6 | |

| 16.58 | |

| 16.58 | |

| 16.73 | |

| 16.65 | |

| 16.85 | |

| 16.85 | |

| 16.85 | |

| 17.13 | |

| 17.08 | |

| 16.85 | |

| 08/02/1993 | 16.85 |

| 08/03/1993 | 16.53 |

| 08/04/1993 | 16.63 |

| 08/05/1993 | 16.6 |

| 08/06/1993 | 16.38 |

| 08/09/1993 | 16.45 |

| 08/10/1993 | 16.3 |

| 08/11/1993 | 16.58 |

| 08/12/1993 | 16.78 |

| 16.93 | |

| 16.8 | |

| 16.88 | |

| 16.63 | |

| 16.63 | |

| 16.68 | |

| 16.83 | |

| 16.93 | |

| 16.68 | |

| 16.75 | |

| 17.05 | |

| 16.73 | |

| 09/01/1993 | 16.55 |

| 09/02/1993 | 16.5 |

| 09/03/1993 | 16.33 |

| 09/06/1993 | 16.23 |

| 09/07/1993 | 15.85 |

| 09/08/1993 | 15.65 |

| 09/09/1993 | 15.73 |

| 09/10/1993 | 15.43 |

| 15.43 | |

| 15.58 | |

| 15.35 | |

| 15.43 | |

| 15.55 | |

| 16.03 | |

| 16.25 | |

| 15.88 | |

| 15.88 | |

| 16.1 | |

| 16.1 | |

| 16.4 | |

| 16.78 | |

| 17.23 | |

| 10/01/1993 | 17.08 |

| 10/04/1993 | 16.9 |

| 10/05/1993 | 16.78 |

| 10/06/1993 | 16.98 |

| 10/07/1993 | 16.88 |

| 10/08/1993 | 16.98 |

| 10/11/1993 | 17.13 |

| 10/12/1993 | 17.15 |

| 17 | |

| 16.8 | |

| 16.7 | |

| 16.5 | |

| 16.53 | |

| 16.68 | |

| 16.88 | |

| 16.48 | |

| 16.13 | |

| 15.95 | |

| 15.95 | |

| 15.83 | |

| 15.43 | |

| 11/01/1993 | 15.83 |

| 11/02/1993 | 15.63 |

| 11/03/1993 | 15.83 |

| 11/04/1993 | 15.78 |

| 11/05/1993 | 15.73 |

| 11/08/1993 | 15.28 |

| 11/09/1993 | 15.33 |

| 11/10/1993 | 15.23 |

| 11/11/1993 | 15.18 |

| 11/12/1993 | 15.08 |

| 15.25 | |

| 15.33 | |

| 15.55 | |

| 15.4 | |

| 15.25 | |

| 15.35 | |

| 15.25 | |

| 15.13 | |

| 14.35 | |

| 14.28 | |

| 14.05 | |

| 14.23 | |

| 12/01/1993 | 14.43 |

| 12/02/1993 | 14.15 |

| 12/03/1993 | 13.95 |

| 12/06/1993 | 13.9 |

| 12/07/1993 | 13.88 |

| 12/08/1993 | 13.45 |

| 12/09/1993 | 13.6 |

| 12/10/1993 | 13.8 |

| 13.9 | |

| 14.78 | |

| 13.8 | |

| 13.63 | |

| 13.85 | |

| 13.63 | |

| 13.45 | |

| 13.6 | |

| 13.55 | |

| 13.38 | |

| 13.13 | |

| 13.2 | |

| 13.18 | |

| 01/04/1994 | 13.43 |

| 01/05/1994 | 14.1 |

| 01/06/1994 | 14.55 |

| 01/07/1994 | 14.63 |

| 01/10/1994 | 14.15 |

| 01/11/1994 | 14.1 |

| 01/12/1994 | 13.9 |

| 13.75 | |

| 14.1 | |

| 14.4 | |

| 14.1 | |

| 14.25 | |

| 14.1 | |

| 14.23 | |

| 14.35 | |

| 14.63 | |

| 14.8 | |

| 14.78 | |

| 14.65 | |

| 14.83 | |

| 02/01/1994 | 15.03 |

| 02/02/1994 | 15.4 |

| 02/03/1994 | 15.48 |

| 02/04/1994 | 14.93 |

| 02/07/1994 | 14.6 |

| 02/08/1994 | 14.13 |

| 02/09/1994 | 13.53 |

| 02/10/1994 | 13.58 |

| 02/11/1994 | 13.7 |

| 13.4 | |

| 13.13 | |

| 13.08 | |

| 13.28 | |

| 13 | |

| 13.05 | |

| 13.2 | |

| 13.2 | |

| 13.4 | |

| 13.33 | |

| 13.59 | |

| 03/01/1994 | 13.45 |

| 03/02/1994 | 13.5 |

| 03/03/1994 | 13.55 |

| 03/04/1994 | 13.43 |

| 03/07/1994 | 13.13 |

| 03/08/1994 | 13.15 |

| 03/09/1994 | 13.3 |

| 03/10/1994 | 13.23 |

| 03/11/1994 | 13.7 |

| 14.03 | |

| 14.28 | |

| 14.3 | |

| 14.25 | |

| 14.05 | |

| 14.55 | |

| 14.8 | |

| 14.5 | |

| 14.53 | |

| 14.58 | |

| 13.75 | |

| 13.38 | |

| 13.23 | |

| 13.25 | |

| 04/05/1994 | 14.33 |

| 04/06/1994 | 14.33 |

| 04/07/1994 | 14.4 |

| 04/08/1994 | 14.3 |

| 04/11/1994 | 14.73 |

| 04/12/1994 | 14.8 |

| 15 | |

| 15.28 | |

| 15.23 | |

| 15.48 | |

| 15.13 | |

| 15.3 | |

| 15.63 | |

| 16.28 | |

| 16.38 | |

| 16.05 | |

| 15.75 | |

| 15.65 | |

| 15.35 | |

| 05/03/1994 | 15.93 |

| 05/04/1994 | 15.95 |

| 05/05/1994 | 15.85 |

| 05/06/1994 | 16.25 |

| 05/09/1994 | 16.33 |

| 05/10/1994 | 16.25 |

| 05/11/1994 | 16.1 |

| 05/12/1994 | 16.25 |

| 16.5 | |

| 16.23 | |

| 15.83 | |

| 15.98 | |

| 16.15 | |

| 16.23 | |

| 16.63 | |

| 16.63 | |

| 16.33 | |

| 16.08 | |

| 16.08 | |

| 16.18 | |

| 06/01/1994 | 16.4 |

| 06/02/1994 | 16.35 |

| 06/03/1994 | 16.13 |

| 06/06/1994 | 16.18 |

| 06/07/1994 | 15.95 |

| 06/08/1994 | 15.65 |

| 06/09/1994 | 16.13 |

| 06/10/1994 | 16.38 |

| 16.23 | |

| 16.4 | |

| 16.73 | |

| 16.88 | |

| 17.13 | |

| 17.38 | |

| 17.63 | |

| 17.48 | |

| 17.3 | |

| 17.4 | |

| 17.4 | |

| 16.98 | |

| 17.23 | |

| 17.45 | |

| 07/01/1994 | 17.65 |

| 07/04/1994 | 17.5 |

| 07/05/1994 | 17.13 |

| 07/06/1994 | 16.9 |

| 07/07/1994 | 16.78 |

| 07/08/1994 | 17 |

| 07/11/1994 | 17.48 |

| 07/12/1994 | 18.25 |

| 18.25 | |

| 18.33 | |

| 18.15 | |

| 17.5 | |

| 17.2 | |

| 17.35 | |

| 17.45 | |

| 17.58 | |

| 17.35 | |

| 17.43 | |

| 17.83 | |

| 18 | |

| 18.48 | |

| 08/01/1994 | 19.03 |

| 08/02/1994 | 18.48 |

| 08/03/1994 | 18.48 |

| 08/04/1994 | 18.43 |

| 08/05/1994 | 17.78 |

| 08/08/1994 | 17.93 |

| 08/09/1994 | 17.68 |

| 08/10/1994 | 17.33 |

| 08/11/1994 | 17.5 |

| 08/12/1994 | 17.1 |

| 16.75 | |

| 16.68 | |

| 16.28 | |

| 16.3 | |

| 16.13 | |

| 15.25 | |

| 15.3 | |

| 15.8 | |

| 15.75 | |

| 15.85 | |

| 15.78 | |

| 16.03 | |

| 09/01/1994 | 16.03 |

| 09/02/1994 | 15.88 |

| 09/05/1994 | 15.6 |

| 09/06/1994 | 15.95 |

| 09/07/1994 | 16.03 |

| 09/08/1994 | 16.05 |

| 09/09/1994 | 15.93 |

| 09/12/1994 | 15.83 |

| 15.48 | |

| 15.4 | |

| 15.25 | |

| 15.3 | |

| 15.45 | |

| 15.78 | |

| 15.8 | |

| 15.9 | |

| 16.3 | |

| 16.1 | |

| 16.1 | |

| 16.2 | |

| 16.6 | |

| 16.73 | |

| 10/03/1994 | 16.85 |

| 10/04/1994 | 16.7 |

| 10/05/1994 | 16.5 |

| 10/06/1994 | 16.63 |

| 10/07/1994 | 16.93 |

| 10/10/1994 | 16.7 |

| 10/11/1994 | 16.38 |

| 10/12/1994 | 16.08 |

| 15.63 | |

| 15.58 | |

| 15.75 | |

| 16.13 | |

| 16.28 | |

| 16.53 | |

| 16.35 | |

| 16.48 | |

| 16.48 | |

| 16.88 | |

| 17.08 | |

| 17.18 | |

| 17.18 | |

| 11/01/1994 | 17.4 |

| 11/02/1994 | 17.58 |

| 11/03/1994 | 17.75 |

| 11/04/1994 | 18 |

| 11/07/1994 | 17.78 |

| 11/08/1994 | 17.38 |

| 11/09/1994 | 17.55 |

| 11/10/1994 | 17.2 |

| 11/11/1994 | 17.38 |

| 17.25 | |

| 16.98 | |

| 16.8 | |

| 16.53 | |

| 16.45 | |

| 17.25 | |

| 17.2 | |

| 16.88 | |

| 16.95 | |

| 17 | |

| 16.95 | |

| 17 | |

| 16.95 | |

| 12/01/1994 | 16.98 |

| 12/02/1994 | 16.35 |

| 12/05/1994 | 15.93 |

| 12/06/1994 | 16.05 |

| 12/07/1994 | 15.83 |

| 12/08/1994 | 16.13 |

| 12/09/1994 | 16.08 |

| 12/12/1994 | 15.98 |

| 15.73 | |

| 15.83 | |

| 15.6 | |

| 15.48 | |

| 15.58 | |

| 15.73 | |

| 15.65 | |

| 15.6 | |

| 15.55 | |

| 16.08 | |

| 16.25 | |

| 16.23 | |

| 01/03/1995 | 15.88 |

| 01/04/1995 | 15.93 |

| 01/05/1995 | 16.13 |

| 01/06/1995 | 16.35 |

| 01/09/1995 | 16.08 |

| 01/10/1995 | 16 |

| 01/11/1995 | 16.4 |

| 01/12/1995 | 16.48 |

| 16.2 | |

| 16.38 | |

| 16.78 | |

| 16.95 | |

| 17.08 | |

| 17.23 | |

| 17 | |

| 17.15 | |

| 16.98 | |

| 16.73 | |

| 16.38 | |

| 16.68 | |

| 16.8 | |

| 02/01/1995 | 17.05 |

| 02/02/1995 | 17 |

| 02/03/1995 | 17.4 |

| 02/06/1995 | 17.08 |

| 02/07/1995 | 17.05 |

| 02/08/1995 | 17.03 |

| 02/09/1995 | 16.85 |

| 02/10/1995 | 16.85 |

| 16.88 | |

| 17 | |

| 17.1 | |

| 17.13 | |

| 17.4 | |

| 17.43 | |

| 17.18 | |

| 17.08 | |

| 17.1 | |

| 17.1 | |

| 17.35 | |

| 17.23 | |

| 03/01/1995 | 16.85 |

| 03/02/1995 | 16.55 |

| 03/03/1995 | 16.68 |

| 03/06/1995 | 16.75 |

| 03/07/1995 | 16.85 |

| 03/08/1995 | 16.73 |

| 03/09/1995 | 16.65 |

| 03/10/1995 | 16.5 |

| 16.3 | |

| 16.33 | |

| 16.38 | |

| 16.5 | |

| 16.55 | |

| 16.83 | |

| 16.8 | |

| 17.08 | |

| 17.48 | |

| 17.65 | |

| 17.83 | |

| 17.85 | |

| 18.05 | |

| 17.98 | |

| 17.98 | |

| 04/03/1995 | 17.88 |

| 04/04/1995 | 18.03 |

| 04/05/1995 | 18.35 |

| 04/06/1995 | 18.5 |

| 04/07/1995 | 18.45 |

| 04/10/1995 | 18.15 |

| 04/11/1995 | 18.63 |

| 04/12/1995 | 18.73 |

| 17.98 | |

| 18.55 | |

| 18.73 | |

| 19.15 | |

| 19.18 | |

| 19.05 | |

| 19.35 | |

| 18.9 | |

| 19.08 | |

| 18.98 | |

| 05/01/1995 | 19.38 |

| 05/02/1995 | 18.83 |

| 05/03/1995 | 18.33 |

| 05/04/1995 | 18.68 |

| 05/05/1995 | 18.85 |

| 05/08/1995 | 18.78 |

| 05/09/1995 | 18.12 |

| 05/10/1995 | 18.1 |

| 05/11/1995 | 18.08 |

| 05/12/1995 | 18.23 |

| 18.43 | |

| 18.53 | |

| 18.5 | |

| 18.23 | |

| 18.43 | |

| 18.38 | |

| 18.48 | |

| 18.55 | |

| 18 | |

| 17.8 | |

| 17.43 | |

| 17.58 | |

| 06/01/1995 | 17.7 |

| 06/02/1995 | 17.9 |

| 06/05/1995 | 18.23 |

| 06/06/1995 | 17.95 |

| 06/07/1995 | 18.13 |

| 06/08/1995 | 17.93 |

| 06/09/1995 | 17.68 |

| 06/12/1995 | 17.63 |

| 17.83 | |

| 17.63 | |

| 17.95 | |

| 17.75 | |

| 16.93 | |

| 16.98 | |

| 16.5 | |

| 16.55 | |

| 16.4 | |

| 16.55 | |

| 16.63 | |

| 16.95 | |

| 16.5 | |

| 16.58 | |

| 07/03/1995 | 16.35 |

| 07/04/1995 | 15.93 |

| 07/05/1995 | 16 |

| 07/06/1995 | 16.15 |

| 07/07/1995 | 16.1 |

| 07/10/1995 | 15.88 |

| 07/11/1995 | 15.93 |

| 07/12/1995 | 16.03 |

| 15.98 | |

| 15.8 | |

| 15.73 | |

| 15.68 | |

| 15.8 | |

| 15.68 | |

| 15.35 | |

| 15.38 | |

| 15.48 | |

| 16 | |

| 15.98 | |

| 15.93 | |

| 15.78 | |

| 08/01/1995 | 16.1 |

| 08/02/1995 | 16.13 |

| 08/03/1995 | 15.99 |

| 08/04/1995 | 16.08 |

| 08/07/1995 | 15.9 |

| 08/08/1995 | 16 |

| 08/09/1995 | 16.13 |

| 08/10/1995 | 16.08 |

| 08/11/1995 | 16.23 |

| 15.93 | |

| 15.85 | |

| 15.78 | |

| 15.85 | |

| 16.03 | |

| 16.25 | |

| 16.23 | |

| 16.5 | |

| 16.3 | |

| 16.15 | |

| 16.23 | |

| 16.18 | |

| 16.2 | |

| 09/01/1995 | 16.25 |

| 09/04/1995 | 16.62 |

| 09/05/1995 | 16.68 |

| 09/06/1995 | 16.63 |

| 09/07/1995 | 16.6 |

| 09/08/1995 | 16.93 |

| 09/11/1995 | 16.75 |

| 09/12/1995 | 16.9 |

| 16.85 | |

| 17 | |

| 17.18 | |

| 17.23 | |

| 17.23 | |

| 17 | |

| 16.6 | |

| 16.4 | |

| 16.18 | |

| 16.15 | |

| 16.28 | |

| 16.65 | |

| 16.58 | |

| 10/02/1995 | 16.55 |

| 10/03/1995 | 16.58 |

| 10/04/1995 | 16.4 |

| 10/05/1995 | 15.85 |

| 10/06/1995 | 15.75 |

| 10/09/1995 | 16 |

| 10/10/1995 | 15.95 |

| 10/11/1995 | 16.05 |

| 10/12/1995 | 15.9 |

| 15.98 | |

| 16.15 | |

| 16.03 | |

| 15.98 | |

| 15.85 | |

| 15.8 | |

| 15.88 | |

| 16.08 | |

| 15.98 | |

| 16.3 | |

| 16.35 | |

| 16.45 | |

| 16.58 | |

| 11/01/1995 | 16.53 |

| 11/02/1995 | 16.83 |

| 11/03/1995 | 16.88 |

| 11/06/1995 | 16.78 |

| 11/07/1995 | 16.7 |

| 11/08/1995 | 16.75 |

| 11/09/1995 | 16.9 |

| 11/10/1995 | 16.83 |

| 16.63 | |

| 16.58 | |

| 16.73 | |

| 16.78 | |

| 17.03 | |

| 16.8 | |

| 16.6 | |

| 16.9 | |

| 16.88 | |

| 16.93 | |

| 17.2 | |

| 17.25 | |

| 17.3 | |

| 17.13 | |

| 12/01/1995 | 17.18 |

| 12/04/1995 | 17.35 |

| 12/05/1995 | 17.53 |

| 12/06/1995 | 17.55 |

| 12/07/1995 | 17.48 |

| 12/08/1995 | 17.73 |

| 12/11/1995 | 17.68 |

| 12/12/1995 | 17.48 |

| 17.7 | |

| 17.9 | |

| 18.15 | |

| 18.33 | |

| 18.03 | |

| 18.05 | |

| 18.1 | |

| 18.18 | |

| 18.73 | |

| 18.78 | |

| 18.65 | |

| 01/02/1996 | 18.95 |

| 01/03/1996 | 19.15 |

| 01/04/1996 | 19.13 |

| 01/05/1996 | 19.5 |

| 01/08/1996 | 19.68 |

| 01/09/1996 | 19.05 |

| 01/10/1996 | 18.48 |

| 01/11/1996 | 17.85 |

| 01/12/1996 | 17.58 |

| 17.5 | |

| 17.73 | |

| 17.43 | |

| 17.88 | |

| 17.53 | |

| 17.53 | |

| 17.38 | |

| 17.33 | |

| 17 | |

| 16.7 | |

| 16.23 | |

| 16.53 | |

| 16.63 | |

| 02/01/1996 | 16.78 |

| 02/02/1996 | 17.05 |

| 02/05/1996 | 16.93 |

| 02/06/1996 | 16.83 |

| 02/07/1996 | 16.93 |

| 02/08/1996 | 17.05 |

| 02/09/1996 | 17.23 |

| 02/12/1996 | 17.18 |

| 18.08 | |

| 18.28 | |

| 18.18 | |

| 18.2 | |

| 18.2 | |

| 18.58 | |

| 19.05 | |

| 19.28 | |

| 18.85 | |

| 18.85 | |

| 19 | |

| 18.65 | |

| 18.8 | |

| 03/01/1996 | 18.55 |

| 03/04/1996 | 18.4 |

| 03/05/1996 | 18.75 |

| 03/06/1996 | 19.18 |

| 03/07/1996 | 19.03 |

| 03/08/1996 | 18.85 |

| 03/11/1996 | 18.93 |

| 03/12/1996 | 19.3 |

| 19.58 | |

| 19.4 | |

| 19.3 | |

| 20.5 | |

| 20.35 | |

| 20.38 | |

| 20.35 | |

| 21.15 | |

| 21.3 | |

| 21.68 | |

| 21.33 | |

| 20.25 | |

| 20.33 | |

| 04/01/1996 | 20.8 |

| 04/02/1996 | 21.18 |

| 04/03/1996 | 20.93 |

| 04/04/1996 | 20.85 |

| 04/09/1996 | 21.43 |

| 04/10/1996 | 22.63 |

| 04/11/1996 | 23.9 |

| 04/12/1996 | 22.73 |

| 22.68 | |

| 21.2 | |

| 19.88 | |

| 19.33 | |

| 19.53 | |

| 19.38 | |

| 20.88 | |

| 20.73 | |

| 20.35 | |

| 20.05 | |

| 20.05 | |

| 19.5 | |

| 05/01/1996 | 18.95 |

| 05/02/1996 | 19.45 |

| 05/03/1996 | 19.38 |

| 05/07/1996 | 20.08 |

| 05/08/1996 | 19.85 |

| 05/09/1996 | 19.35 |

| 05/10/1996 | 19.23 |

| 19.48 | |

| 19.63 | |

| 19.5 | |

| 18.63 | |

| 18.05 | |

| 18.63 | |

| 18.7 | |

| 19.4 | |

| 19.53 | |

| 19.73 | |

| 19.53 | |

| 18.95 | |

| 18.1 | |

| 18.1 | |

| 06/03/1996 | 18.25 |

| 06/04/1996 | 18.5 |

| 06/05/1996 | 18.2 |

| 06/06/1996 | 18.18 |

| 06/07/1996 | 18.4 |

| 06/10/1996 | 18.48 |

| 06/11/1996 | 18.28 |

| 06/12/1996 | 18.23 |

| 17.98 | |

| 17.83 | |

| 18.7 | |

| 18.8 | |

| 18.4 | |

| 18.43 | |

| 18.45 | |

| 18.38 | |

| 18.38 | |

| 18.6 | |

| 19.38 | |

| 19.28 | |

| 07/01/1996 | 19.77 |

| 07/02/1996 | 19.43 |

| 07/03/1996 | 19.13 |

| 07/04/1996 | 19.77 |

| 07/05/1996 | 19.99 |

| 07/08/1996 | 19.62 |

| 07/09/1996 | 19.63 |

| 07/10/1996 | 19.8 |

| 07/11/1996 | 20.01 |

| 07/12/1996 | 19.93 |

| 20.2 | |

| 20.3 | |

| 19.75 | |

| 19.95 | |

| 19.45 | |

| 19.23 | |

| 19.5 | |

| 19.36 | |

| 19.5 | |

| 18.92 | |

| 18.99 | |

| 18.9 | |

| 19 | |

| 08/01/1996 | 18.84 |

| 08/02/1996 | 19.63 |

| 08/05/1996 | 19.65 |

| 08/06/1996 | 19.45 |

| 08/07/1996 | 19.48 |

| 08/08/1996 | 20.03 |

| 08/09/1996 | 20.05 |

| 08/12/1996 | 20.65 |

| 21.03 | |

| 20.9 | |

| 20.88 | |

| 21.3 | |

| 21.58 | |

| 21.35 | |

| 20.8 | |

| 21.25 | |

| 20.78 | |

| 20.45 | |

| 20.68 | |

| 21 | |

| 20.98 | |

| 09/02/1996 | 22.23 |

| 09/03/1996 | 21.9 |

| 09/04/1996 | 22.2 |

| 09/05/1996 | 22.15 |

| 09/06/1996 | 22.43 |

| 09/09/1996 | 22.25 |

| 09/10/1996 | 22.68 |

| 09/11/1996 | 23.3 |

| 09/12/1996 | 23.35 |

| 23.83 | |

| 22.6 | |

| 21.7 | |

| 22.38 | |

| 22.08 | |

| 21.78 | |

| 22.15 | |

| 22.78 | |

| 23.05 | |

| 23.35 | |

| 22.9 | |

| 24.15 | |

| 10/01/1996 | 23.18 |

| 10/02/1996 | 23.13 |

| 10/03/1996 | 23.63 |

| 10/04/1996 | 23.88 |

| 10/07/1996 | 24.28 |

| 10/08/1996 | 24.55 |

| 10/09/1996 | 24.58 |

| 10/10/1996 | 23.63 |

| 10/11/1996 | 23.85 |

| 24.75 | |

| 24.58 | |

| 24.5 | |

| 24.83 | |

| 25.18 | |

| 25.08 | |

| 25.4 | |

| 24.6 | |

| 24.28 | |

| 24.13 | |

| 24.45 | |

| 23.3 | |

| 23.15 | |

| 22.8 | |

| 11/01/1996 | 22.3 |

| 11/04/1996 | 22.1 |

| 11/05/1996 | 21.85 |

| 11/06/1996 | 21.85 |

| 11/07/1996 | 21.75 |

| 11/08/1996 | 22.4 |

| 11/11/1996 | 22.7 |

| 11/12/1996 | 22.38 |

| 22.88 | |

| 23.18 | |

| 23.28 | |

| 22.75 | |

| 23.13 | |

| 23.4 | |

| 22.9 | |

| 23.86 | |

| 23.22 | |

| 22.78 | |

| 23.07 | |

| 23 | |

| 23.17 | |

| 12/02/1996 | 23.5 |

| 12/03/1996 | 24.12 |

| 12/04/1996 | 24.21 |

| 12/05/1996 | 24.49 |

| 12/06/1996 | 24.56 |

| 12/09/1996 | 24.18 |

| 12/10/1996 | 23.74 |

| 12/11/1996 | 22.95 |

| 12/12/1996 | 22.65 |

| 22.83 | |

| 23.98 | |

| 24.05 | |

| 23.69 | |

| 24.18 | |

| 23.96 | |

| 23.51 | |

| 23.66 | |

| 23.55 | |

| 23.95 | |

| 23.9 | |

| 01/02/1997 | 24.45 |

| 01/03/1997 | 24.19 |

| 01/06/1997 | 24.76 |

| 01/07/1997 | 24.76 |

| 01/08/1997 | 24.78 |

| 01/09/1997 | 24.83 |

| 01/10/1997 | 24.22 |

| 23.41 | |

| 23.31 | |

| 23.31 | |

| 22.87 | |

| 22.86 | |

| 22.98 | |

| 22.93 | |

| 22.93 | |

| 22.8 | |

| 22.56 | |

| 22.62 | |

| 23.01 | |

| 23.43 | |

| 23.28 | |

| 02/03/1997 | 22.91 |

| 02/04/1997 | 22.65 |

| 02/05/1997 | 22.69 |

| 02/06/1997 | 21.86 |

| 02/10/1997 | 20.73 |

| 02/11/1997 | 21.25 |

| 02/12/1997 | 21.15 |

| 20.47 | |

| 20.56 | |

| 20.48 | |

| 20.56 | |

| 20.98 | |

| 20.57 | |

| 20.13 | |

| 19.87 | |

| 20.08 | |

| 19.82 | |

| 19.96 | |

| 19.44 | |

| 03/03/1997 | 19.1 |

| 03/04/1997 | 19.4 |

| 03/05/1997 | 19.38 |

| 03/06/1997 | 19.55 |

| 03/10/1997 | 19.21 |

| 03/11/1997 | 18.57 |

| 03/12/1997 | 18.98 |

| 19.3 | |

| 19.44 | |

| 18.98 | |

| 19.54 | |

| 20 | |

| 19.62 | |

| 19.39 | |

| 18.93 | |

| 18.77 | |

| 18.91 | |

| 18.53 | |

| 18.53 | |

| 18.53 | |

| 04/01/1997 | 18.15 |

| 04/02/1997 | 17.97 |

| 04/03/1997 | 17.28 |

| 04/04/1997 | 17.25 |

| 04/07/1997 | 16.92 |

| 04/08/1997 | 16.98 |

| 04/09/1997 | 17.02 |

| 04/10/1997 | 17.25 |

| 04/11/1997 | 17.54 |

| 17.61 | |

| 17.53 | |

| 17.24 | |

| 17 | |

| 17.26 | |

| 17.74 | |

| 17.72 | |

| 17.46 | |

| 17.8 | |

| 18.07 | |

| 17.92 | |

| 18.27 | |

| 18.25 | |

| 05/01/1997 | 18.24 |

| 05/02/1997 | 17.7 |

| 05/05/1997 | 17.72 |

| 05/06/1997 | 17.82 |

| 05/07/1997 | 17.84 |

| 05/08/1997 | 18.32 |

| 05/09/1997 | 18.62 |

| 05/12/1997 | 19.42 |

| 19.4 | |

| 19.1 | |

| 19.4 | |

| 19.77 | |

| 19.92 | |

| 19.75 | |

| 19.7 | |

| 20.03 | |

| 20.15 | |

| 19.33 | |

| 18.88 | |

| 19.38 | |

| 18.99 | |

| 06/02/1997 | 19.17 |

| 06/03/1997 | 18.59 |

| 06/04/1997 | 18.36 |

| 06/05/1997 | 17.96 |

| 06/06/1997 | 17.43 |

| 06/09/1997 | 17.08 |

| 06/10/1997 | 17.01 |

| 06/11/1997 | 16.69 |

| 06/12/1997 | 16.79 |

| 16.83 | |

| 17.15 | |

| 17.55 | |

| 17.22 | |

| 17.34 | |

| 17.09 | |

| 17.8 | |

| 17.65 | |

| 17.65 | |

| 17.6 | |

| 18 | |

| 18.22 | |

| 07/02/1997 | 18.83 |

| 07/03/1997 | 18.18 |

| 07/07/1997 | 18.28 |

| 07/09/1997 | 18.25 |

| 07/10/1997 | 18.16 |

| 07/11/1997 | 18 |

| 17.79 | |

| 18.19 | |

| 18.27 | |

| 18.83 | |

| 18.21 | |

| 18.23 | |

| 18.47 | |

| 18.71 | |

| 18.66 | |

| 18.77 | |

| 18.76 | |

| 18.74 | |

| 19.02 | |

| 18.94 | |

| 08/01/1997 | 19.33 |

| 08/04/1997 | 19.64 |

| 08/05/1997 | 19.51 |

| 08/06/1997 | 19.21 |

| 08/07/1997 | 18.94 |

| 08/08/1997 | 18.56 |

| 08/11/1997 | 18.21 |

| 08/12/1997 | 18.56 |

| 18.63 | |

| 19 | |

| 18.77 | |

| 18.41 | |

| 18.88 | |

| 18.83 | |

| 18.26 | |

| 17.87 | |

| 17.58 | |

| 17.83 | |

| 17.91 | |

| 17.98 | |

| 09/02/1997 | 18.22 |

| 09/03/1997 | 18.12 |

| 09/04/1997 | 17.92 |

| 09/05/1997 | 18.15 |

| 09/08/1997 | 18.03 |

| 09/09/1997 | 18.18 |

| 09/10/1997 | 18.08 |

| 09/11/1997 | 18.21 |

| 09/12/1997 | 18.06 |

| 18.05 | |

| 18.4 | |

| 18.21 | |

| 18.14 | |

| 18.32 | |

| 18.65 | |

| 18.57 | |

| 18.52 | |

| 19.05 | |

| 19.36 | |

| 19.48 | |

| 19.96 | |

| 10/01/1997 | 19.87 |

| 10/02/1997 | 20.08 |

| 10/03/1997 | 21.29 |

| 10/06/1997 | 20.94 |

| 10/07/1997 | 20.71 |

| 10/08/1997 | 20.79 |

| 10/09/1997 | 20.6 |

| 10/10/1997 | 20.73 |

| 20.08 | |

| 19.4 | |

| 19.27 | |

| 19.56 | |

| 19.43 | |

| 19.29 | |

| 19.3 | |

| 19.86 | |

| 19.89 | |

| 19.45 | |

| 19.63 | |

| 18.86 | |

| 19 | |

| 19.45 | |

| 19.42 | |

| 11/03/1997 | 19.48 |

| 11/04/1997 | 19.1 |

| 11/05/1997 | 18.93 |

| 11/06/1997 | 18.97 |

| 11/07/1997 | 19.24 |

| 11/10/1997 | 19.14 |

| 11/12/1997 | 19.26 |

| 19.71 | |

| 20.24 | |

| 19.54 | |

| 19.39 | |

| 19.41 | |

| 18.82 | |

| 18.83 | |

| 19.01 | |

| 19.14 | |

| 18.5 | |

| 18.64 | |

| 18.96 | |

| 12/01/1997 | 18.01 |

| 12/02/1997 | 18.04 |

| 12/03/1997 | 17.94 |

| 12/04/1997 | 17.7 |

| 12/05/1997 | 17.91 |

| 12/08/1997 | 17.87 |

| 12/09/1997 | 17.57 |

| 12/10/1997 | 17.08 |

| 12/11/1997 | 16.98 |

| 12/12/1997 | 17.12 |

| 16.89 | |

| 16.8 | |

| 16.98 | |

| 17.34 | |

| 17.2 | |

| 17.04 | |

| 17.09 | |

| 17.04 | |

| 16.35 | |

| 16.01 | |

| 15.86 | |

| 01/02/1998 | 15.77 |

| 01/05/1998 | 15.29 |

| 01/06/1998 | 15.48 |

| 01/07/1998 | 15.33 |

| 01/08/1998 | 15.47 |

| 01/09/1998 | 15.33 |

| 01/12/1998 | 15.07 |

| 15.08 | |

| 14.81 | |

| 14.75 | |

| 14.89 | |

| 15.38 | |

| 14.95 | |

| 14.67 | |

| 14.35 | |

| 14.26 | |

| 14.79 | |

| 15.74 | |

| 15.64 | |

| 16.28 | |

| 15.59 | |

| 02/02/1998 | 15.28 |

| 02/03/1998 | 14.87 |

| 02/04/1998 | 14.56 |

| 02/05/1998 | 14.83 |

| 02/06/1998 | 15.05 |

| 02/09/1998 | 14.77 |

| 02/10/1998 | 14.6 |

| 02/11/1998 | 14.35 |

| 02/12/1998 | 14.04 |

| 14.05 | |

| 13.5 | |

| 13.5 | |

| 13.46 | |

| 14.02 | |

| 13.91 | |

| 13.26 | |

| 13.08 | |

| 13.35 | |

| 13.38 | |

| 13.53 | |

| 03/02/1998 | 13.37 |

| 03/03/1998 | 13.18 |

| 03/04/1998 | 13.09 |

| 03/05/1998 | 13.18 |

| 03/06/1998 | 12.85 |

| 03/09/1998 | 12.24 |

| 03/10/1998 | 12.36 |

| 03/11/1998 | 12.41 |

| 03/12/1998 | 12.3 |

| 12.25 | |

| 11.74 | |

| 11.05 | |

| 12.21 | |

| 12.41 | |

| 12.35 | |

| 14.53 | |

| 14.02 | |

| 14.41 | |

| 15.18 | |

| 14.92 | |

| 14.35 | |

| 13.87 | |

| 04/01/1998 | 13.72 |

| 04/02/1998 | 13.38 |

| 04/03/1998 | 13.63 |

| 04/06/1998 | 13.13 |

| 04/07/1998 | 12.82 |

| 04/08/1998 | 12.79 |

| 04/09/1998 | 13.23 |

| 13.15 | |

| 13.31 | |

| 13.68 | |

| 14.06 | |

| 13.82 | |

| 13.95 | |

| 13.71 | |

| 13.42 | |

| 13.32 | |

| 13.65 | |

| 13.88 | |

| 14.09 | |

| 13.79 | |

| 05/01/1998 | 14.6 |

| 05/05/1998 | 14.13 |

| 05/06/1998 | 13.91 |

| 05/07/1998 | 13.81 |

| 05/08/1998 | 13.94 |

| 05/11/1998 | 14.41 |

| 05/12/1998 | 14.75 |

| 14.15 | |

| 14.29 | |

| 14.33 | |

| 14.72 | |

| 14.87 | |

| 14.58 | |

| 14.29 | |

| 14.33 | |

| 14.27 | |

| 14.78 | |

| 14.71 | |

| 14.03 | |

| 06/01/1998 | 13.66 |

| 06/02/1998 | 13.62 |

| 06/03/1998 | 13.23 |

| 06/04/1998 | 13.71 |

| 06/05/1998 | 13.95 |

| 06/08/1998 | 13.56 |

| 06/09/1998 | 12.76 |

| 06/10/1998 | 12.23 |

| 06/11/1998 | 12.12 |

| 06/12/1998 | 11.62 |

| 10.77 | |

| 10.77 | |

| 11.3 | |

| 10.88 | |

| 10.89 | |

| 11.23 | |

| 12.09 | |

| 12.5 | |

| 11.94 | |

| 12.04 | |

| 11.83 | |

| 11.84 | |

| 07/01/1998 | 11.93 |

| 07/02/1998 | 11.95 |

| 07/03/1998 | 11.79 |

| 07/06/1998 | 11.7 |

| 07/07/1998 | 11.66 |

| 07/08/1998 | 11.71 |

| 07/09/1998 | 11.61 |

| 07/10/1998 | 11.61 |

| 11.56 | |

| 11.83 | |

| 11.79 | |

| 12.65 | |

| 12.38 | |

| 12.11 | |

| 12.01 | |

| 12.21 | |

| 12.23 | |

| 12.05 | |

| 12.53 | |

| 12.74 | |

| 12.6 | |

| 12.55 | |

| 12.63 | |

| 08/03/1998 | 12.04 |

| 08/04/1998 | 12.03 |

| 08/05/1998 | 12.32 |

| 08/06/1998 | 12.08 |

| 08/07/1998 | 12.05 |

| 08/10/1998 | 11.62 |

| 08/11/1998 | 11.16 |

| 08/12/1998 | 11.24 |

| 11.48 | |

| 11.46 | |

| 11.93 | |

| 11.87 | |

| 11.99 | |

| 12.21 | |

| 12.02 | |

| 12.15 | |

| 12.43 | |

| 12.24 | |

| 11.9 | |

| 12.06 | |

| 09/01/1998 | 12.11 |

| 09/02/1998 | 12.05 |

| 09/03/1998 | 12.54 |

| 09/04/1998 | 12.96 |

| 09/07/1998 | 12.51 |

| 09/08/1998 | 12.53 |

| 09/09/1998 | 12.53 |

| 09/10/1998 | 12.82 |

| 09/11/1998 | 12.66 |

| 12.47 | |

| 12.61 | |

| 12.65 | |

| 12.97 | |

| 13.92 | |

| 14.31 | |

| 14.36 | |

| 14.67 | |

| 14.84 | |

| 14.55 | |

| 14.41 | |

| 14.38 | |

| 14.71 | |

| 10/01/1998 | 14.46 |

| 10/02/1998 | 14.21 |

| 10/05/1998 | 14.1 |

| 10/06/1998 | 13.98 |

| 10/07/1998 | 13.88 |

| 10/08/1998 | 13.23 |

| 10/09/1998 | 12.87 |

| 10/12/1998 | 13.18 |

| 12.73 | |

| 12.26 | |

| 11.98 | |

| 12.11 | |

| 11.6 | |

| 11.29 | |

| 11.94 | |

| 11.68 | |

| 12.18 | |

| 12.74 | |

| 12.46 | |

| 12.26 | |

| 12.31 | |

| 12 | |

| 11/02/1998 | 12.43 |

| 11/03/1998 | 11.93 |

| 11/04/1998 | 11.88 |

| 11/05/1998 | 11.73 |

| 11/06/1998 | 11.51 |

| 11/09/1998 | 11.15 |

| 11/10/1998 | 11.18 |

| 11/11/1998 | 11.45 |

| 11/12/1998 | 11.56 |

| 11.46 | |

| 11.1 | |

| 10.62 | |

| 10.25 | |

| 10.45 | |

| 10.4 | |

| 10.54 | |

| 10.58 | |

| 10.51 | |

| 10.41 | |

| 10.77 | |

| 9.91 | |

| 12/01/1998 | 9.87 |

| 12/02/1998 | 9.71 |

| 12/03/1998 | 10.05 |

| 12/04/1998 | 9.73 |

| 12/07/1998 | 9.7 |

| 12/08/1998 | 9.68 |

| 12/09/1998 | 9.46 |

| 12/10/1998 | 9.1 |

| 12/11/1998 | 9.26 |

| 9.45 | |

| 9.57 | |

| 10.87 | |

| 9.92 | |

| 9.62 | |

| 9.45 | |

| 9.83 | |

| 9.91 | |

| 9.91 | |

| 10.23 | |

| 10.45 | |

| 10.54 | |

| 01/04/1999 | 10.94 |

| 01/05/1999 | 10.3 |

| 01/06/1999 | 10.67 |

| 01/07/1999 | 11.08 |

| 01/08/1999 | 11.7 |

| 01/11/1999 | 12.07 |

| 01/12/1999 | 11.78 |

| 10.9 | |

| 11.1 | |

| 10.97 | |

| 10.81 | |

| 11.19 | |

| 10.85 | |

| 11.14 | |

| 11.23 | |

| 11.21 | |

| 10.84 | |

| 11.03 | |

| 11.14 | |

| 11.34 | |

| 02/01/1999 | 10.81 |

| 02/02/1999 | 10.39 |

| 02/03/1999 | 10.78 |

| 02/04/1999 | 10.42 |

| 02/05/1999 | 10.18 |

| 02/08/1999 | 9.97 |

| 02/09/1999 | 9.77 |

| 02/10/1999 | 9.88 |

| 02/11/1999 | 9.82 |

| 02/12/1999 | 9.97 |

| 9.98 | |

| 10.09 | |

| 9.93 | |

| 10.29 | |

| 10.24 | |

| 10.58 | |

| 10.64 | |

| 10.84 | |

| 10.58 | |

| 03/01/1999 | 10.52 |

| 03/02/1999 | 10.41 |

| 03/03/1999 | 10.81 |

| 03/04/1999 | 11.2 |

| 03/05/1999 | 11.02 |

| 03/08/1999 | 11.49 |

| 03/09/1999 | 11.25 |

| 03/10/1999 | 11.46 |

| 03/11/1999 | 11.86 |

| 03/12/1999 | 12.3 |

| 12.17 | |

| 12.11 | |

| 12.95 | |

| 13.35 | |

| 13.15 | |

| 13.37 | |

| 13.64 | |

| 13.37 | |

| 13.5 | |

| 13.97 | |

| 14.34 | |

| 14.5 | |

| 15.02 | |

| 04/01/1999 | 14.6 |

| 04/06/1999 | 14.53 |

| 04/07/1999 | 14.14 |

| 04/08/1999 | 13.72 |

| 04/09/1999 | 14.11 |

| 04/12/1999 | 14.23 |

| 14.68 | |

| 14.45 | |

| 14.82 | |

| 15.34 | |

| 16.01 | |

| 16.04 | |

| 15.96 | |

| 16.29 | |

| 16.07 | |

| 15.63 | |

| 15.91 | |

| 16.38 | |

| 16.53 | |

| 16.45 | |

| 05/04/1999 | 16.98 |

| 05/05/1999 | 16.85 |

| 05/06/1999 | 16.44 |

| 05/07/1999 | 15.66 |

| 05/10/1999 | 15.72 |

| 05/11/1999 | 15.23 |

| 05/12/1999 | 14.74 |

| 15.21 | |

| 15.18 | |

| 14.98 | |

| 14.43 | |

| 14.42 | |

| 14.44 | |

| 14.49 | |

| 14.83 | |

| 14.71 | |

| 15.18 | |

| 15.04 | |

| 14.75 | |

| 06/01/1999 | 14.22 |

| 06/02/1999 | 14.28 |

| 06/03/1999 | 14.26 |

| 06/04/1999 | 15.21 |

| 06/07/1999 | 15.98 |

| 06/08/1999 | 16.25 |

| 06/09/1999 | 16.19 |

| 06/10/1999 | 15.99 |

| 06/11/1999 | 16.25 |

| 16.05 | |

| 16.33 | |

| 16.29 | |

| 16 | |

| 15.93 | |

| 15.64 | |

| 15.91 | |

| 16.04 | |

| 16.28 | |

| 16.27 | |

| 16.27 | |

| 16.38 | |

| 16.97 | |

| 07/01/1999 | 17.25 |

| 07/02/1999 | 17.55 |

| 07/06/1999 | 18.47 |

| 07/07/1999 | 18.36 |

| 07/08/1999 | 18.74 |

| 07/09/1999 | 18.9 |

| 07/12/1999 | 18.94 |

| 19.49 | |

| 19.48 | |

| 18.9 | |

| 19.42 | |

| 19.75 | |

| 19.33 | |

| 18.62 | |

| 19.01 | |

| 19.69 | |

| 19.73 | |

| 19.46 | |

| 19.65 | |

| 19.97 | |

| 19.97 | |

| 08/02/1999 | 19.21 |

| 08/03/1999 | 19.32 |

| 08/04/1999 | 19.38 |

| 08/05/1999 | 19.64 |

| 08/06/1999 | 19.66 |

| 08/09/1999 | 19.34 |

| 08/10/1999 | 20.18 |

| 08/11/1999 | 20.58 |

| 08/12/1999 | 20.32 |

| 20.61 | |

| 20.68 | |

| 20.61 | |

| 20.69 | |

| 20.92 | |

| 21.11 | |

| 20.96 | |

| 20.48 | |

| 19.71 | |

| 19.8 | |

| 20.32 | |

| 21.08 | |

| 09/01/1999 | 21.1 |

| 09/02/1999 | 20.66 |

| 09/03/1999 | 20.74 |

| 09/06/1999 | 21.14 |

| 09/07/1999 | 21.71 |

| 09/08/1999 | 21.96 |

| 09/09/1999 | 22.51 |

| 09/10/1999 | 22.36 |

| 22.98 | |

| 23.18 | |

| 23.25 | |

| 23.06 | |

| 22.93 | |

| 22.85 | |

| 22.68 | |

| 22.49 | |

| 23.41 | |

| 23.66 | |

| 23.6 | |

| 23.24 | |

| 23.46 | |

| 22.98 | |

| 10/01/1999 | 22.98 |

| 10/04/1999 | 23.3 |

| 10/05/1999 | 22.64 |

| 10/06/1999 | 23.07 |

| 10/07/1999 | 22.33 |

| 10/08/1999 | 20.78 |

| 10/11/1999 | 20.84 |

| 10/12/1999 | 21.89 |

| 22.26 | |

| 22.28 | |

| 21.65 | |

| 22.26 | |

| 21.59 | |

| 21.02 | |

| 21.68 | |

| 22.38 | |

| 22.45 | |

| 22.14 | |

| 22.18 | |

| 21.22 | |

| 21.11 | |

| 11/01/1999 | 21.32 |

| 11/02/1999 | 21.98 |

| 11/03/1999 | 22.38 |

| 11/04/1999 | 22.64 |

| 11/05/1999 | 22.8 |

| 11/08/1999 | 23.62 |

| 11/09/1999 | 24.44 |

| 11/10/1999 | 25.42 |

| 11/11/1999 | 24.96 |

| 11/12/1999 | 25.39 |

| 25.93 | |

| 24.88 | |

| 24.98 | |

| 25.02 | |

| 25.14 | |

| 25.86 | |

| 25.66 | |

| 25.77 | |

| 25.94 | |

| 25.85 | |

| 25.67 | |

| 25.2 | |

| 12/01/1999 | 24.2 |

| 12/02/1999 | 25.52 |

| 12/03/1999 | 26.17 |

| 12/06/1999 | 26.46 |

| 12/07/1999 | 26.1 |

| 12/08/1999 | 25.45 |

| 12/09/1999 | 25.85 |

| 12/10/1999 | 24.86 |

| 24.31 | |

| 24.88 | |

| 25.68 | |

| 26.09 | |

| 26.22 | |

| 25.98 | |

| 25.51 | |

| 25.04 | |

| 25.11 | |

| 25.63 | |

| 24.93 | |

| 01/04/2000 | 23.95 |

| 01/05/2000 | 23.72 |

| 01/06/2000 | 23.55 |

| 01/07/2000 | 23.35 |

| 01/10/2000 | 22.77 |

| 01/11/2000 | 23.93 |

| 01/12/2000 | 24.62 |

| 24.9 | |

| 25.5 | |

| 25.99 | |

| 26.31 | |

| 26.17 | |

| 26.26 | |

| 27.18 | |

| 27.02 | |

| 27.24 | |

| 27.18 | |

| 26.91 | |

| 26.59 | |

| 27.08 | |

| 02/01/2000 | 27.35 |

| 02/02/2000 | 27.15 |

| 02/03/2000 | 27.6 |

| 02/04/2000 | 27.48 |

| 02/07/2000 | 27.94 |

| 02/08/2000 | 27.61 |

| 02/09/2000 | 27.44 |

| 02/10/2000 | 27.32 |

| 02/11/2000 | 27.82 |

| 28.03 | |

| 28.12 | |

| 28.11 | |

| 27.54 | |

| 27.26 | |

| 26.93 | |

| 27.22 | |

| 27.92 | |

| 28.21 | |

| 28.53 | |

| 28.7 | |

| 29.01 | |

| 03/01/2000 | 29.78 |

| 03/02/2000 | 30.12 |

| 03/03/2000 | 29.83 |

| 03/06/2000 | 30.08 |

| 03/07/2000 | 31.93 |

| 03/08/2000 | 31.41 |

| 03/09/2000 | 29.11 |

| 03/10/2000 | 28.97 |

| 29.25 | |

| 28.83 | |

| 28.03 | |

| 27.97 | |

| 27.87 | |

| 25.59 | |

| 24.93 | |

| 25.77 | |

| 25.32 | |

| 25.74 | |

| 25.16 | |

| 24.8 | |

| 23.77 | |

| 23.94 | |

| 23.98 | |

| 04/03/2000 | 24.62 |

| 04/04/2000 | 23.26 |

| 04/05/2000 | 22.98 |

| 04/06/2000 | 22.9 |

| 04/07/2000 | 22.63 |