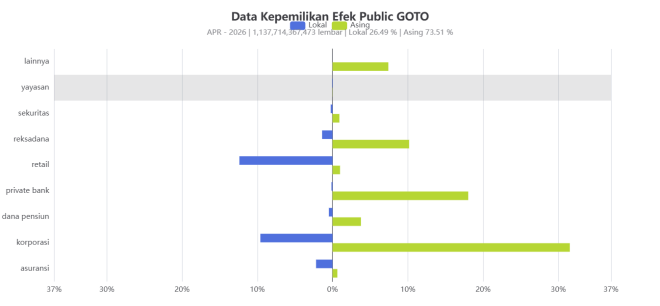

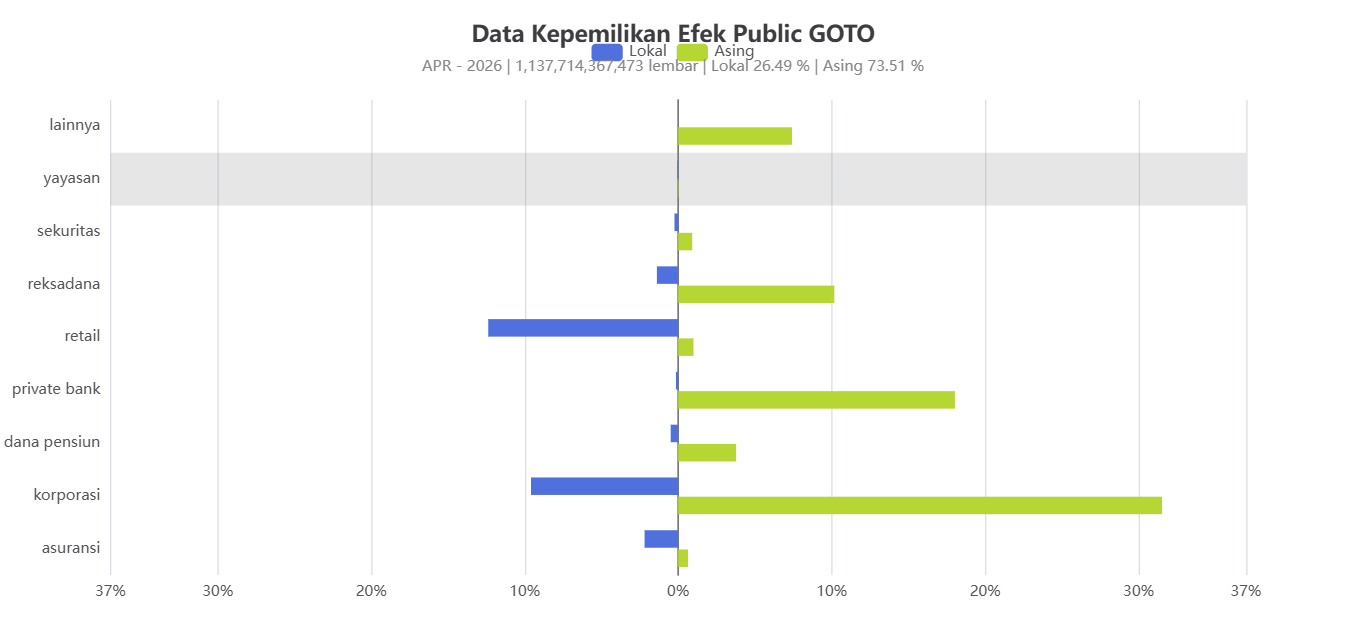

Potongan 8% pada emiten GOTO. Sebelum membahas Potongan 8% pada emiten GOTO terhadap kinerja GOTO, kita bedah dulu sedikit mengenai kepemilikan efek GOTO. Berdasarkan data dari KSEI untuk kepemilikan efek emiten GOTO per 30 April 2026 sebagai berikut dari 1.191.144.997.220 (1,1 triliun lembar) lembar saham yang diperjualbelikan, maka 73,51% dimiliki oleh Asing dengan komposisi 30% lebih dimilik oleh korporasi sedangkan lokal hanya menguasai 26,49% yang mana paling dominan dimiliki retail.

Pergerakan harga emiten GOTO

Contents

Mari kita tilik hubungan antara foreign flow dan harga saham emiten GOTO yang cenderung buang barang dan positif akumulasi pada rentang agustus 2025, namun pada awal mei 2026 sudah mulai stabil naik sedikit sekali mengingat Q12026 sudah mencapai keuntungan positif indopremier lebih lanjut kalau mau baca laporan keuangan nya idnfinancials

Harga GOTO yang mentok Rp.50/lembar, akan sangat menarik walaupun sekarang mereka manut mengenai Potongan Aplikator Maksimal 8% tapi jika ditelusuri lebih lanjut aturan tersebut untuk angkutan orang – Kalau di GOTO masuk ke On-Demand Service kategori Mobility (Transportasi)

Kebijakan potongan maksimal 8% untuk angkutan orang merujuk pada Peraturan Presiden Nomor 27 Tahun 2026 tentang Perlindungan Pekerja Transportasi Online. Regulasi ini menetapkan pembagian pendapatan bagi aplikator ojek online (ojol) roda dua, di mana perusahaan aplikasi hanya boleh memotong maksimal 8%, sementara mitra pengemudi berhak menerima minimal 92% dari tarif Potongan 8%, Apakah tarif akan naik atau turun?

Segmen yang paling mempengaruhi laba?

PT GoTo Gojek Tokopedia Tbk (GOTO) membukukan laba bersih perdana sebesar Rp257,94 miliar pada Q1 2026, ditopang oleh Adjusted EBITDA sebesar Rp907 miliar dari sektor fintech dan layanan on-demand. Kontributor utamanya adalah sektor On-Demand Services (Rp439 miliar) dan Fintech (Rp364 miliar), didorong oleh efisiensi operasional dan pertumbuhan pinjaman konsumen. Laporan Q1 2026 GOTO

Apa itu layanan On-Demand Service?

- Mobility (Transportasi). Mencakup GoRide dan GoCar, sub-segmen ini mencatatkan GTV Rp5,7 triliun (turun 3% YoY akibat faktor musiman), namun pendapatan bersih naik 8% YoY (Rp815 miliar) dan EBITDA disesuaikan naik 26% YoY (Rp280 miliar).

- Delivery (Pengantaran). Mencakup GoFood, GoSend, dan quick commerce, sub-segmen ini tumbuh positif dengan GTV naik 8% YoY (Rp10,6 triliun), pendapatan bersih naik 13% YoY (Rp2,5 triliun), dan EBITDA disesuaikan melonjak 53% YoY (Rp203 miliar).

Berapa porsi masing-masing kontribusi diatas terhadap GTV GOTO?

Pada Q1 2026, segmen Delivery (pengantaran) mendominasi GTV On-demand Services GoTo sebesar 65% (Rp10,6 triliun), sementara Mobility menyumbang 35% (Rp5,7 triliun). Kinerja ini didorong oleh faktor musiman Ramadan dan curah hujan tinggi yang meningkatkan permintaan pengantaran.