Dasar dan Pengertian Auto Regresi – Pembahasan auto regresi tidak lepas dari pengertian regresi linear dan nilai korelasinya. Pembahasan mengenai regresi bisa kalian baca di Regresi Linear danBuku Belajar Dasar Statistika dengan R – Deteksi Autokorelasi. Pengertian auto regresi adalah hubungan nilai suatu variabel, antara yang telah terjadi pada suatu periode dan yang terjadi pada periode berikutnya.

Auto regresi biasa dikenal pada operasi forecasting time series yaitu ketika  dipengaruhi oleh

dipengaruhi oleh  . sebelumnya yang dinamakan dengan istilah lag. Terdapat korelasi bila keduanya mempunyai hubungan yang besarnya dinilai dengan koefisien r yang mempunyai rentang -1 sampai +1. Bila mendekati -1 artinya korelasi negatif, sedangkan mendekati +1 artinya korelasi positif, dan mendekati 0 artinya tidak ada/punya sedikit korelasi.

. sebelumnya yang dinamakan dengan istilah lag. Terdapat korelasi bila keduanya mempunyai hubungan yang besarnya dinilai dengan koefisien r yang mempunyai rentang -1 sampai +1. Bila mendekati -1 artinya korelasi negatif, sedangkan mendekati +1 artinya korelasi positif, dan mendekati 0 artinya tidak ada/punya sedikit korelasi.

Cara perhitungan auto regresi sangatlah mudah yaitu tidak berbeda seperti dalam regresi sederhana, sama juga seperti mencari persamaan regresi dan koefisien korelasi, perbedaannya hanya independent variable adalah nilai variabel sebelumnya.

Perhatikan data berikut

Tahun Penjualan <dbl> <dbl> 1 1997 40 2 1998 60 3 1999 50 4 2000 75 5 2001 70 6 2002 80 7 2003 85 8 2004 100 9 2005 105 10 2006 95

dengan lag = 1, maka menjadi seperti berikut

Tahun Penjualan lag.1 <dbl> <dbl> <dbl> 1 1997 40 NA 2 1998 60 40 3 1999 50 60 4 2000 75 50 5 2001 70 75 6 2002 80 70 7 2003 85 80 8 2004 100 85 9 2005 105 100 10 2006 95 105

atau kita buat dengan lag = 2, akan menjadi seperti berikut

Tahun Penjualan lag.1 lag.2 <dbl> <dbl> <dbl> <dbl> 1 1997 40 NA NA 2 1998 60 40 NA 3 1999 50 60 40 4 2000 75 50 60 5 2001 70 75 50 6 2002 80 70 75 7 2003 85 80 70 8 2004 100 85 80 9 2005 105 100 85 10 2006 95 105 100

Sesuai dengan penjelasan sebelumnya bahwa independent variable adalah nilai variabel sebelumnya. Maka kita dapat membuat kesimpulan sebagai berikut

- variabel independent yaitu Penjualan

- variabel dependent yaitu lag.1 atau lag.2

Auto regresi untuk lag=1

Contents

Misalkan pada lag.1 maka yang akan dihitung yaitu record mulai dari no 2 (record yang bernilai NA tidak dihitung). Lebih jelasnya sebagai berikut

Tahun Penjualan lag.1 <dbl> <dbl> <dbl> 1 1998 60 40 2 1999 50 60 3 2000 75 50 4 2001 70 75 5 2002 80 70 6 2003 85 80 7 2004 100 85 8 2005 105 100 9 2006 95 105

Kita atur ulang agar lebih mudah persamaan regresi linear nya menjadi seperti berikut

![\[ Penjualan = \alpha + \beta * lag.1 \]](https://softscients.com/wp-content/ql-cache/quicklatex.com-835d6515a521ce4141283c6e67da9bde_l3.png "Rendered by QuickLaTeX.com")

Oiya untuk hitung regresi, kalian bisa pelajari Regresi Linear atau lebih jelasnya sebagai berikut

![\[y = \alpha+\beta x\]](https://softscients.com/wp-content/ql-cache/quicklatex.com-b7c1f547807bb9437566919a43e6bb57_l3.png "Rendered by QuickLaTeX.com")

Dimana :

y = Variabel Response atau Variabel Akibat (Dependent)

x = Variabel Predictor atau Variabel Faktor Penyebab (Independent)

= konstanta

= konstanta

= koefisien regresi (kemiringan); besaran Response yang ditimbulkan oleh Predictor.

= koefisien regresi (kemiringan); besaran Response yang ditimbulkan oleh Predictor.

Untuk menghitung nilia dan  yaitu

yaitu

![\[\alpha=\frac{\sum{y} \sum{x^2}-\sum{x}\sum{xy}}{n\sum{x^2}-(\sum{x})^2}\]](https://softscients.com/wp-content/ql-cache/quicklatex.com-723619975f1bea8238a1a964a36e6fe6_l3.png "Rendered by QuickLaTeX.com")

![\[\beta=\frac{n\sum{xy}-\sum{x}\sum{y}}{n\sum{x^2}-(\sum{x})^2}\]](https://softscients.com/wp-content/ql-cache/quicklatex.com-7d90f84d43b13ce8127db814d8690563_l3.png "Rendered by QuickLaTeX.com")

Berikut hasil perhitungan regresi linearnya.

Call:

lm(formula = Penjualan ~ lag.1, data = df2)

Coefficients:

(Intercept) lag.1

29.1122 0.6887

atau bila dimasukan kedalam persamaan diatas menjadi

![\[ Penjualan = 29.1122 + 0.6887 * lag.1 \]](https://softscients.com/wp-content/ql-cache/quicklatex.com-4243a7f726563124a3730ca3da8622ba_l3.png "Rendered by QuickLaTeX.com")

Untuk menghitung korelasi, kita bisa melakukan 2 cara yaitu perhitungan matematis ataupun via plot. Perhitungan matematis dengan koefisien r yaitu oiya kalian bisa pelajari di Belajar R-Korelasi linear Pearson

lebih jelasnya sebagai berikut

![\[r=\frac{\sum{(X-\bar X)(Y-\bar Y)}}{\sqrt{\sum{(X-\bar{X})^2}}\sqrt{\sum{(Y-\bar Y)}^2}}\]](https://softscients.com/wp-content/ql-cache/quicklatex.com-b727e08074b103a2d83283d6715ee4fc_l3.png "Rendered by QuickLaTeX.com")

Hasil perhitungan didapatkan nilai r sebagai berikut

0.810446

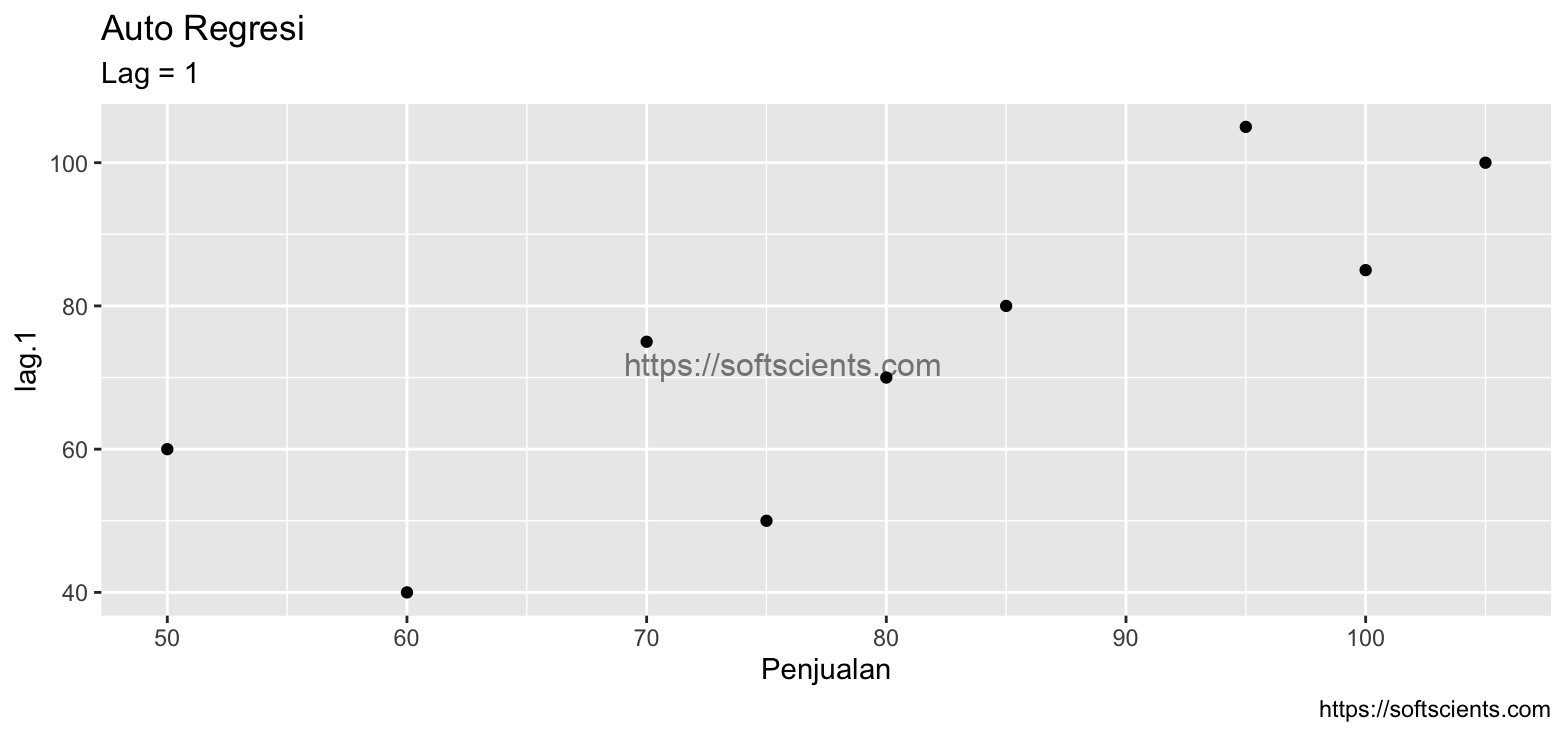

Karena nilai mendekati +1 artinya berkorelasi positif. Bila kita menggunakan plot akan didapatkan sebagai berikut

Bandingkan dengan grafik berikut artinya linear berbanding lurus

Sehingga lag=1 dapat disimpulkan bahwa Jadi ada hubungan yang signifikan antara penjualan pada suatu periode (tahun) dengan 1 periode (tahun) sebelumnya. Oleh karena itu, data ini dapat diforecast dengan selisih waktu 1 periode (tahun).

Auto regresi untuk lag=2

Kita akan menguji menggunakan data diatas dengan lag = 2, didapatkan hasil sebagai berikut untuk koefisien r nya. Maka data yang akan dihitung yaitu

Tahun Penjualan lag.2 <dbl> <dbl> <dbl> 1 1999 50 40 2 2000 75 60 3 2001 70 50 4 2002 80 75 5 2003 85 70 6 2004 100 80 7 2005 105 85 8 2006 95 100

persamaan regresinya yaitu

![\[ Penjualan = \alpha + \beta * lag.2 \]](https://softscients.com/wp-content/ql-cache/quicklatex.com-2128f4da8fa1f0932ad2b7e424a67987_l3.png "Rendered by QuickLaTeX.com")

dengan hasil sebagai berikut

Call:

lm(formula = Penjualan ~ lag.2, data = df3)

Coefficients:

(Intercept) lag.2

25.0472 0.8208

atau bila dimasukan kedalam persamaan nya

![\[ Penjualan = 25.0472 + 0.8208 * lag.2 \]](https://softscients.com/wp-content/ql-cache/quicklatex.com-b5118eedfa233316917df0f3b9850cf2_l3.png "Rendered by QuickLaTeX.com")

Kemudian untuk nilai r nya yaitu cara hitung koefisien korelasi Korelasi linear Pearson dan Fungsi Autokorelasi (ACF)

[1] 0.8907279

artinya dengan lag = 2. Jadi ada hubungan yang signifikan antara penjualan pada suatu periode (tahun) dengan 2 periode (tahun) sebelumnya. Oleh karena itu, data ini dapat diforecast dengan selisih waktu 2 periode (tahun).

Auto Regresi untuk lag = 3

Bagaimana dengan lag = 3? apakah masih ada auto regresinya? langsung saja kita hitung melalui data berikut

Tahun Penjualan lag.1 lag.2 lag.3 <dbl> <dbl> <dbl> <dbl> <dbl> 1 1997 40 NA NA NA 2 1998 60 40 NA NA 3 1999 50 60 40 NA 4 2000 75 50 60 40 5 2001 70 75 50 60 6 2002 80 70 75 50 7 2003 85 80 70 75 8 2004 100 85 80 70 9 2005 105 100 85 80 10 2006 95 105 100 85

jangan lupa untuk hilangkan record yang bernilai NA

Tahun Penjualan lag.3 <dbl> <dbl> <dbl> 1 2000 75 40 2 2001 70 60 3 2002 80 50 4 2003 85 75 5 2004 100 70 6 2005 105 80 7 2006 95 85

Langsung kita hitung nilai r nya saja

[1] 0.7415568

Test kuat tidaknya auto korelasi

Statistik uji t dapat digunakan untuk menghitung kuat tidaknya auto korelasi dengan hipotesis sebagai berikut

- H0 tidak ada hubungan yang signifikan

- H1 ada hubungan yang siginifkan

Kriteria pengujian yaitu

- H0 diterima jika

Statistik  yaitu

yaitu

![\[ t_{hitung} = \frac{r\sqrt{n-2}}{\sqrt{1-r^2}} \]](https://softscients.com/wp-content/ql-cache/quicklatex.com-f0d8e3561af45a0e37cc02a3e1b8481c_l3.png "Rendered by QuickLaTeX.com")

sehingga didapatkan

Statistik  dapat dihitung yaitu

dapat dihitung yaitu

- untuk tingkat signifikansi 5% atau

- yaitu 0.025

- derajat bebas df = N-2

- yaitu 7 – 2 = 5 (dalam kasus ini menggunakan lag = 3)

- maka

sehingga didapatkan untuk lag=3 yaitu

, maka H0 diterima Jadi tidak ada hubungan yang signifikan antara penjualan pada suatu periode (tahun) dengan 3 periode (tahun) sebelumnya. Oleh karena itu, ketepatan persamaan regresi ini tidak dapat dipertanggungjawabkan

, maka H0 diterima Jadi tidak ada hubungan yang signifikan antara penjualan pada suatu periode (tahun) dengan 3 periode (tahun) sebelumnya. Oleh karena itu, ketepatan persamaan regresi ini tidak dapat dipertanggungjawabkan