Deteksi Autokorelasi – Kalau membahas mengenai regresi linear, maka setidaknya ada 5 jenis asumsi yang harus kalian lakukan Normalitas, Linearitas, Multikolinearitas, Autokolinearitas, Heteroskedastisitas. Tapi pada sesi ini saya hanya akan membahas mengenai autokolerasi saja yang mana pada asumsi regresi klasik dikatakan bahwa kesalahan atau gangguan yang masuk kedalam fungsi regresi populasi adalah random atau tak berkorelasi.

Jika asumsi ini dilanggar, masalah yang muncul adalah terjadi autokorelasi. Autokorelasi dapat didefinisikan sebagai adanya korelasi antar galat atau dapat terjadi ketika kovarians dan korelasi antar galat tidak sama dengan nol. Uji autokorelasi bertujuan untuk mengetahui apakah dalam suatu model regresi linier ada korelasi antar kesalahan pengganggu (residual =  ) pada periode t dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya) biasa disebut dengan lag. Berikut beberapa pemahaman mengenai istilah diatas, maka kita akan kembali kepada regresi linear, misalkan data berikut (data produksi.xlsx)

) pada periode t dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya) biasa disebut dengan lag. Berikut beberapa pemahaman mengenai istilah diatas, maka kita akan kembali kepada regresi linear, misalkan data berikut (data produksi.xlsx)

Data Produksi

Contents

dengan keterangan sebagai berikut

adalah variabel independen dan

adalah variabel independen dan adalah variabel dependen,

adalah variabel dependen,

Kita bisa hitung regresi linear – Pengertian dan Penjelasan Regresi Linear dengan cara berikut

library(dplyr)

library(tidyverse)

library(readxl)

#loading dataset

produksi=read_excel('data produksi.xlsx')

model = lm (formula = Y ~ X, data = produksi)

summary(model)

hasil

Call:

lm(formula = Y ~ X, data = produksi)

Residuals:

Min 1Q Median 3Q Max

-12.013 -3.386 -1.468 2.779 12.965

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 6.62427 3.32688 1.991 0.0619 .

X 1.63103 0.05093 32.022 <2e-16 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 6.272 on 18 degrees of freedom

Multiple R-squared: 0.9827, Adjusted R-squared: 0.9818

F-statistic: 1025 on 1 and 18 DF, p-value: < 2.2e-16

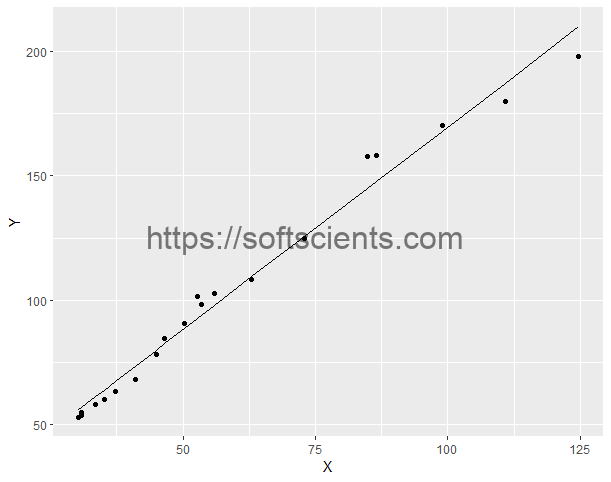

Sesuai dengan hasil diatas, didapatkan persamaan Regresi Linear yaitu

![\[Y=6.62427+1.63103X\]](https://softscients.com/wp-content/ql-cache/quicklatex.com-46bcf0e2e8ebba1a15b9f0634aca9b85_l3.png "Rendered by QuickLaTeX.com")

serta nilai R sebesar 0.987 (mendekati 1 berarti semakin linear). Biar lebih jelas

library(ggplot2)

ggplot() +

geom_point(data = produksi, aes(x=X,y=Y))+

geom_line(data=produksi,aes(x=X,y=model$fitted.values))

Autokorelasi pada Regresi Linear

Asumsi yang digunakan pada regresi linear yaitu tidak adanya korelasi. Uji autokorelasi bertujuan untuk mengetahui apakah dalam suatu model regresi linier ada korelasi antar kesalahan pengganggu (residual = ) pada periode t dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya).

Kita bahas sebelumnya

- adalah variabel independ

- adalah variabel dependen

adalah hasil prediksi regresi linear

adalah hasil prediksi regresi linear

dengan persaman regresi linear  maka melalui persamaan tersebut dapat dicari nilai prediksi

maka melalui persamaan tersebut dapat dicari nilai prediksi  . Atau bisa cari dengan kode berikut

. Atau bisa cari dengan kode berikut

Yt = predict(model,produksi)

Residual atau  dapat dicari dengan mencari selisih yaitu

dapat dicari dengan mencari selisih yaitu

ut = Y-Yt

Sedangkan jeda/lag autokorelasi dapat dicari dengan membuat selisih nilai sebelumnya. Yuk kita buat permudah saja seperti berikut dulu. Misalkan dibuat dulu data frame produksi2

produksi2 = data.frame(X,Y,Yt,ut)

hasil tabel diatas yaitu

X Y Yt ut 1 30.3 52.9 56.04439 -3.1443873 2 30.9 53.8 57.02300 -3.2230036 3 30.9 54.9 57.02300 -2.1230036 4 33.4 58.2 61.10057 -2.9005712 5 35.1 60.0 63.87332 -3.8733172 6 37.3 63.4 67.46158 -4.0615767 7 41.0 68.2 73.49638 -5.2963768 8 44.9 78.0 79.85738 -1.8573823 9 46.5 84.7 82.46703 2.2329744 10 50.3 90.6 88.66493 1.9350716 11 53.5 98.2 93.88421 4.3157850 12 52.8 101.7 92.74250 8.9575040 13 55.9 102.7 97.79868 4.9013201 14 63.0 108.3 109.37897 -1.0789720 15 73.0 124.7 125.68924 -0.9892425 16 84.8 157.9 144.93536 12.9646382 17 86.6 158.2 147.87121 10.3287895 18 98.9 170.2 167.93284 2.2671568 19 110.8 180.0 187.34207 -7.3420652 20 124.7 198.0 210.01334 -12.0133412

mencari nilai

produksi2 = produksi2 %>% mutate(ut1=lag(ut,1))

kita tampilkan

X Y Yt ut ut1 1 30.3 52.9 56.04439 -3.1443873 NA 2 30.9 53.8 57.02300 -3.2230036 -3.1443873 3 30.9 54.9 57.02300 -2.1230036 -3.2230036 4 33.4 58.2 61.10057 -2.9005712 -2.1230036 5 35.1 60.0 63.87332 -3.8733172 -2.9005712 6 37.3 63.4 67.46158 -4.0615767 -3.8733172 7 41.0 68.2 73.49638 -5.2963768 -4.0615767 8 44.9 78.0 79.85738 -1.8573823 -5.2963768 9 46.5 84.7 82.46703 2.2329744 -1.8573823 10 50.3 90.6 88.66493 1.9350716 2.2329744 11 53.5 98.2 93.88421 4.3157850 1.9350716 12 52.8 101.7 92.74250 8.9575040 4.3157850 13 55.9 102.7 97.79868 4.9013201 8.9575040 14 63.0 108.3 109.37897 -1.0789720 4.9013201 15 73.0 124.7 125.68924 -0.9892425 -1.0789720 16 84.8 157.9 144.93536 12.9646382 -0.9892425 17 86.6 158.2 147.87121 10.3287895 12.9646382 18 98.9 170.2 167.93284 2.2671568 10.3287895 19 110.8 180.0 187.34207 -7.3420652 2.2671568 20 124.7 198.0 210.01334 -12.0133412 -7.3420652

kita sederhanakan lagi yaitu mencari regresi linear dari residual diatas

produksi2 = produksi2 %>% select(ut,ut1) %>% na.omit() produksi2

Deteksi Autokorelasi dengan Grafik ACF

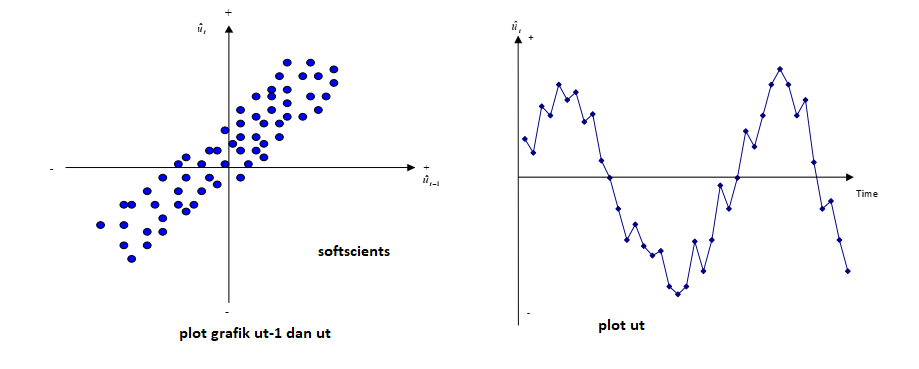

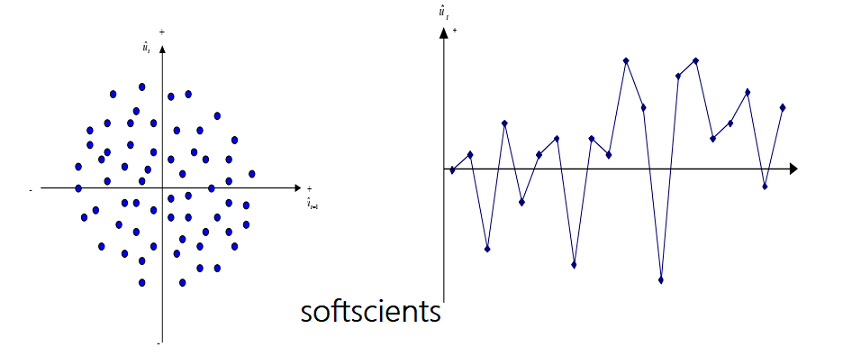

Secara umum deteksi autokorelasi ada 2 cara yaitu metode grafik (ACF) dan analitis (durbin-watson). Untuk metode grafik bisa menggunakan plot residualnya. Berikut jenis-jenis autokorelasi yaitu

1. Autokorelasi Positif seperti grafik berikut

2. Autokorelasi negatif seperti grafik berikut

3. Sedangkan non korelasi seperti berikut

Namun terkadang akan sulit memahami sebuah plot grafik diatas, maka solusi analitik dapat menggunakan durbin watson. Kita kembali pada dataset diatas, bila kita plot residualnya.

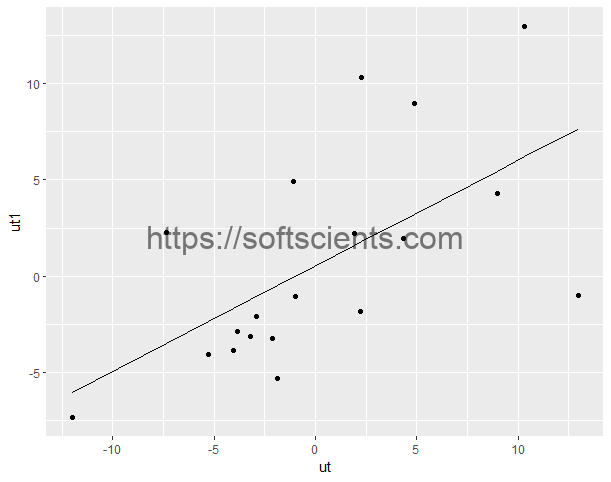

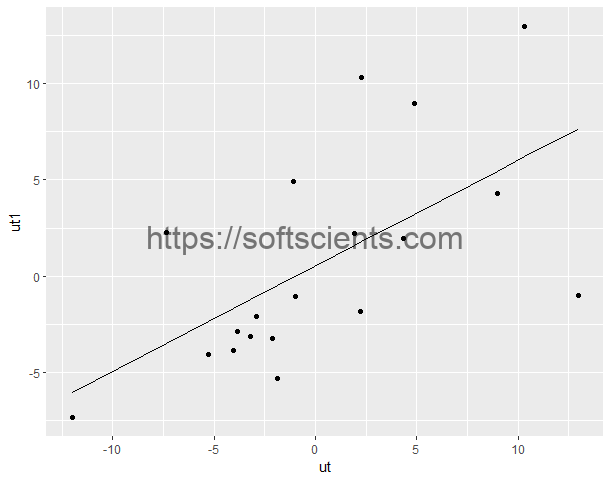

model2 = lm(data=produksi2, ut1~ut)

ggplot() +

geom_point(data = produksi2, aes(x=ut,y=ut1))+

geom_line(data = produksi2, aes(x=ut,y = model2$fitted.values))

Artinya mempunyai hubungan korelasi positif,

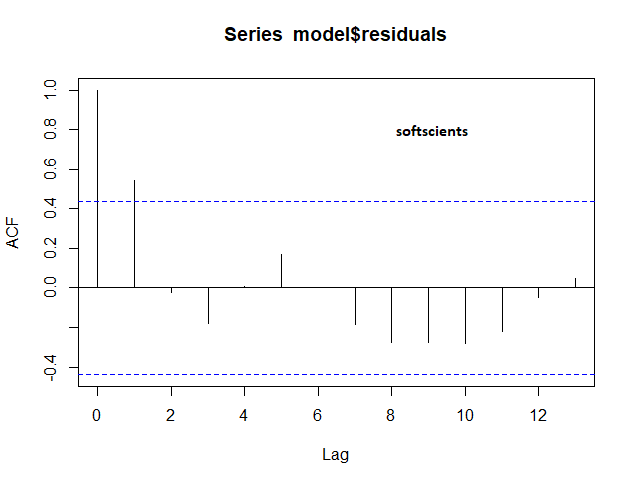

Grafik ACF

Grafik ACF seperti berikut (kalian bisa lihat grafik autokorelasi positif diatas)

acf(model$residuals)

Kalian bisa lihat pada lag ke 1 melewati garis reratanya artinya ada korelasi pada lag 1 dengan nilai lebih dari 0.4, penjelasan mengenai ACF bisa kalian pelajari di Korelasi linear Pearson dan Fungsi Autokorelasi (ACF)

Statistik Uji Durbin-Watson

Metode ini hanya berlaku untuk model regresi yang variabel-variabel bebasnya tidak mengandung lagged dependent variable (time lag). Statistik Uji Durbin Watson tidak relevan digunakan dalam penaksiran model regresi yang menggunakan data cross section dan penaksiran model regresi tanpa intercept. Rumus untuk menghitung durbin-watson adalah

![\[d=\frac{\sum_{t=2}^{t=N}{(e_t-e_{t-1})^{2}}}{\sum_{t=1}^{t=N}{e_t^2}}\]](https://softscients.com/wp-content/ql-cache/quicklatex.com-47bce8fe2f0e12ef3c10faf022cff89e_l3.png "Rendered by QuickLaTeX.com")

adalah nilai durbin watson

adalah nilai durbin watson

adalah nilai residual

adalah nilai residual

adalah nilai residul t-1 (periode sebelumnya)

adalah nilai residul t-1 (periode sebelumnya)

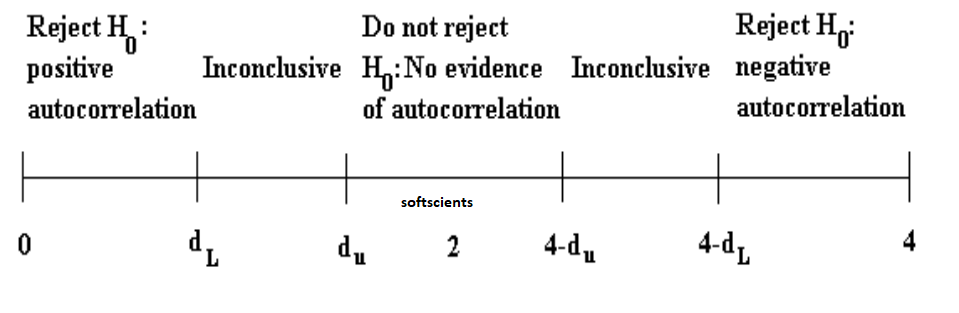

Secara umum Interpretasi uji Durbin-Watson dapat dinyatakan sebagai berikut :

Dengan

dL : lower bound (batas bawah)

dU : upper bound (batas atas)

wilayah kritis

jika D>dU, gagal tolak H0

jika D<dL, tolak H0

jika dL <= D <= dU pengujian tidak meyakinkan

untuk menghitung durbin watson, kita butuh library lmtest, maka tambahkan berikut jangan lupa atau kalian harus install dulu

library(lmtest) #untuk durbin watson

Sedangkan perintah untuk menghitung durbin watson adalah

dwtest(Y ~ X, data = produksi)

hasil

Durbin-Watson test data: Y ~ X DW = 0.69655, p-value = 0.0001075 alternative hypothesis: true autocorrelation is greater than 0

diperoleh nilai statistik uji Durbin-Watson adalah sebesar 0,696550. Dari tabel Durbin Watson didapat bahwa nilai 𝑑𝐿 dan 𝑑𝑈 secara berturut-turut adalah 1,2015 dan 1,4107 dengan n=20 dan k =1 (Jumlah variabel bebas). Nilai statistik uji Durbin-Watson (0,696550) < 𝑑𝐿 (1,2015). Sehingga dapat disimpulkan bahwa terjadi autokorelasi positif pada data.

Download Tabel Durbin Watson

Silahkan kalian download tabel durbin watson https://lkeb.umm.ac.id/files/file/tabel-dw.pdf